1С: Вопросы и ответы » Как сделать корректировку долга 1С 8.3; 1С 8 3, 8 или более 2. Поправка долга 1С 8.2 Коррекция. долга в 1С 8.3

15410.00

Октябрь 16, 2022

8

УТ " корректировка долга "

UT 10.3.7.9 В сертификате документа" корректировка долга 'Написано: "Раздел удаления долгового обязательства" выбирается, когда обязательство не отображается в административном, бухгалтерском и налоговом учете.

Документ может быть удален одновременно с обязательством и ходом выполнения. Используйте соответствующую закладку, чтобы разделить вид долга в документе.

На вкладке "Сокращение. долга 'Передача долга - это амортизация (мы долг контрагентов). Во вкладке "Восстание. долга 'Мы получили иск (по долг контрагента для нас).

Автоматическое начисление амортизации не может обработать получение полной и достоверной информации о сумме требования или задолженности, подлежащей удержанию, так как в информационных критериях для автоматического принятия решения о направлении задолженности или обязательства отсутствует полная информация (напр. исключение кредиторов из государственного реестра не сохраняется, так как это финансово нецелесообразно). Именно поэтому перед внедрением документа необходимо, при необходимости

'Вопрос: о закладке "Сокращение". долга 'Передача долга была списана, но у меня там есть дебитор? Почему? Кто такой JAMB? "1С" Как происходит передача прав требования в 8 2 2?

В других конфигурациях, помимо учетных регистров (проводки которых можно вводить вручную), существуют также административные регистры. Эти регистры состоят из документов, которые не связаны с операциями, включающими задания в стандартной форме.

Ключевые понятия и участники контрактов на распределение:.

Договоры социальной помощи - за исключением требований должника (претензий)

Континентальная - первичный кредитор - требования должника (некредитор)

Конференция - первичные кредиторы (первичные кредиторы)

Рассмотрим проводки, которые бухгалтер должен сформулировать, чтобы показать операцию.

Как реализовать договор передачи по 1С 8.3 - пример проводки

Сумма проводки - это фактические затраты, отнесенные на приобретение ДЗ.

При учете передачи, возмещение долга должником происходит следующим образом

DT: 76 "Расчеты с дебиторами - кредиторами", под - "Расчеты с дебиторами".

КТ: 91.01 "Прочие доходы".

Сумма долга Взыскание с должников.

DT: 91.02 "Другие издания".

Кредит 58.05 "Предоставление финансовых инвестиций".

Сумма - фактически полученные затраты

Дебет 51 "Счет Каллисто".

Кредит 76.09 "Расчеты с дебитором - кредитором", подгруппа - контрагент

Сумма - фактически полученные деньги

Соглашения о переуступке права пользования счетами корректировки долга Как я уже сказал, в большинстве других конфигураций полная формулировка соглашения о переуступке прав просто вводится вручную вручную сделать нельзя.

Соглашения о переуступке права пользования счетами корректировки долга

Как я уже сказал, в большинстве других конфигураций полная формулировка соглашения о переуступке прав просто вводится вручную вручную сделать нельзя.

Бухгалтеры обычно используют документ "Изменение долга Это". Это позволяет им настроить необходимые проводки и в то же время правильно отобразить суммы отчета. Примером может служить Winstorging.

Примерами таких функций являются.

1. Покупка долга . Включен в документ "Изменения к Doga" - Функция: осуществление взаимного регулирования:.

DT: 58.05 - Должник.

κ: 91.01

Сумма: 16 000 рублей.

2. Продажа долга . Включено в документ "Услуга":.

DT: 79,09 - кредитор ct: 91,01 = 22000 руб.

DT: 91.02, ct. = ((22000-16000)118*18 Руб.

3. следующая проводка - 16 000 рублей. Также может быть разработан через. корректировку "(Операци я-Дебе т-Выход):.

от 91.02

ct. 58.05-Дебитор.

Итого: 1600 рублей.

По данным сайта Programmist1s.ru

расходы по претензиям, включенные в баланс Цедента, относятся на прочие расходы 91 (стр. 6 и 14.1 ПБУ 10/99). В связи с этим, с даты подписания договора об уступке прав требования, счета включают в себя сделайте проводку:

при получении оплаты от цессионария по договору уступки права требования. сделайте проводку:

Debet 51 (50) credit 76 subring 'Расчеты по договору уступки прав требования'.

- Получен платеж от цессионария по договору цессии.

Эта процедура определяется распоряжением в системе счетов (Счета 76, 91).

Пример учета заданий. Бухгалтерский учет в компании "Цедент

16 марта ЗАО "Альфа" реализовало товар на сумму 165 200 рублей (в том числе НДС - 25 200 рублей). Себестоимость проданных товаров составляет 120 000 рублей.

20 апреля "Альфа" передала право требования другому лицу за 160 000 руб. Эта сумма была переведена на счет "Альфы" 17 мая.

Поскольку доход от передачи права требования (160 000 руб.) не выше самого права требования (165 200 руб.), оснований для обложения НДС у "АЛЬФА" нет.

ALFA бухгалтеры в области бухгалтерского учета сделал Следующая запись.

Дебет 62 Кредит 90-1.

-165 200 РУБЛЕЙ. - Выручка от продажи указанных товаров.

-25 200 РУБЛЕЙ. - НДС был отнесен к реализации товаров.

Дебет 90-2 Кредит 41.

-120 000 РУБЛЕЙ. - Амортизация затрат на проданные товары.

-160 000 рур. -160,000 rur: Признание передачи прав требования.

Дебет 91-2 Кредит 62.

-165 200 руб. - Амортизация стоимости требований, проданных в рамках договора передачи.

Дебет 51 Кредит 76 Подстрока "Расчеты в контексте соглашения о передаче права требования".

-160 000 Roebel - деньги, полученные от цессионария в рамках соглашения об уступке права требования.

Бухгалтерская информация

Добавить в E-Mail to Favourite Steering В этой статье описывается Договор уступки прав требования - примечания горничной и документация, используемая сторонами для обоснования этих примечаний сторонами для обоснования этих примечаний. Участники договоров уступки прав требованияДоговоры уступки прав требования: положение договоров уступки прав требования: условия договоров уступки прав требованияУчастники договоров уступки прав требования заявили, что договор уступки прав требования - это уступка права требования возмещения или не возмещения убытков. Например, представьте ситуацию, когда две компании проводят собеседование для заключения контракта на покупку.

Затем наступает момент, когда поставщик больше не может ждать денег от покупателя и решает продать требование. Разрешение покупателя не требуется (разделы 382, 384 и 385 Гражданского кодекса Нидерландов). ЦЕДЕНТ (продавец) и цессионарий (покупатель) заключают договор. долга ).

1 Размещено в контексте договора поручения в We 8.3

Выбранные счета - 76.09. В табличной части указаны соответствующие продукты/услуги, их стоимость и ставки НДС - без учета НДС. Установите счет доходов - 91.01, из которого выберите (создайте) проводку прочие доходы и расходы как анализ с указанием права требования после наступления срока платежа, счет расходов - 91.02 и счет НДС - 91.02. Реализация документа и заполнение результатов его внедрения показаны на рисунке 5.

5: Необходимо учитывать расходы, связанные с уступкой права требования. В соответствии со статьей 11 ПБУ 10/99 "Операционные расходы" сумма переданного требования, в данном случае требования организации-"покупателя", резервируется в составе прочих расходов. Для целей налогообложения, в соответствии с 2.1 п. 1 ст.

Как Cedent должен оформить и обосновать уступку прав требования?

Неизменная разница в доходах (бухгалтерская прибыль превышает прибыль после налогообложения) приводит к неизменному налоговому счету (UTA) для программного обеспечения, уменьшая текущий налог на прибыль. pta = pr * st np = rr 200 000. * 20% = 40 000 рублей. отражение операций в соответствии с правилами налогообложения льгот показано на рисунке 9.

9: Посмотрите, как операции в программе отображаются в налоговой декларации по налогу на прибыль. Прибыль от передачи права требования долга В Правиле 013 в Приложении 1 на странице 02 сумма в размере 520 000 рублей появилась после даты вступления платежа в силу. Расходы на уступку прав требования (требования об амортизации) в сумме 590 000 рублей включены в Правило 059 Схемы 2 на стр. 02. долгам (300 000 рублей) была записана на странице 02, строка 100, приложение 1.

Бухгалтерский учет в контексте соглашения с цессионарием

Право (требование) на передачу кредитора другому лицу на основании обязательства. по сделке (Уступка права требования) или другому лицу в силу закона. Для перехода прав кредитора к другому лицу не требуется единогласного согласия должника, если законом или договором не установлено иное. Однако должник должен быть уведомлен о переуступке. Кредитор, передающий заявку другому лицу, должен передать ему бумаги, в которых изложен закон об обследовании и указаны данные, важные для реализации заявки. Кредитор, который передает право обследования должнику, называется цедентом, а новый кредитор, который получает это право, называется цедентом.

Соглашения о назначении перечислены в 1С 8.3. Получатель.

Эта операция в программе выполняется механически в конце месяца и предполагает регулярную оперативную сверку резервов предполагаемого должника. долгам . В бухгалтерском учете охранная зона восстанавливается до необходимой суммы 500 000 рублей, для целей налогообложения - 300 000 рублей. Расчет деклараций о резервах подозрительных должников долгам В счетах и налоговых поступлениях на июнь 2021 года, рис.

7: Регулярное функционирование резервов по подозрительным авансам. долгам Генерирует дебетовые проводки по "объектам для подозрительных дебиторов" в 63. долгам 'По кредиту счета 91.01 в корреспонденции со счетом "Прочие доходы" в необходимой сумме 500 000 руб. для бухгалтерского учета и 300 000 руб. для налогового учета также указывается соответствующая долгосрочная разница в необходимой сумме 200 000 руб. (рис.

Свежий учет кредиторов

Первым шагом нового кредитора при переуступке прав является представление документов, обосновывающих его новые права. Машина имеет институциональные характеристики в отношении счетов и аналогичных процессов расчета претензий. Вы смотрите на представления и списания. Далее вы предъявляете платеж предыдущему кредитору в соответствии с поручением и распечатываете банковскую выписку, в которой вы получили платеж должника.

Следующие шаги призваны дать вам правильное представление о продаже договора уступки права требования. Создайте счет и внимательно ознакомьтесь с принципами учета затрат и доходов. Нередко при просмотре машинных счетов здесь обнаруживаются расхождения. На налоговый счет поступает налог с суммы продаж. Например, два аспекта счетов должны совпадать и, следовательно, не оформлять одно и то же. В окне ввода НДС также отсутствует возможность выбора тиражной таблички. Результат сияет перед вами автономно корректировать Резервирование налоговых счетов. Создает новую классификацию налоговых расходов, а также репертуар прочих доходов и расходов. Машина запоминает все данные, введенные в ручном режиме, и автономно описывает выполненную информацию.

Далее рекомендуется создать учетную запись. Каталог имеет ряд условий работы, все свои возможные, и выбирает лиц, связанных с правами перепродажи. Чтобы установить финансовые расходы, внесите коррективы. долга Дальнейшие действия выполняются при подготовке деклараций по налогу на прибыль и НДС.

Как следует документировать выделение средств?

Организации создают резервы под сомнительные долгам За налог на счета и льготы. Сальдо по счету 62.01 и сальдо по счету 60.01 за 2021 год показаны на рисунке 1: Подозрительный долгом Претензии к налогоплательщику, возникающие в связи с продажей товара или исполнением товара, если эта претензия не погашена в установленный договором срок и не предоставлена гарантия, поручительство или банк, предлагают оферту. Гарантии считаются сомнительными. Если налогоплательщик имеет обещание перед контрагентом (кредитором), то долгом выше, чем у кредитора налогоплательщика, признается обоснованный хвост (пункт 1 статьи 266 Налогового кодекса).

Уступка требований после даты уплаты 1с: Бухгалтерия 8.3

Бухгалтерское ручное резервирование конфигурации для ручного резервирования для оформления договора поручения в 1С 8.3 осуществляется с помощью документа "Операции, введенные вручную", который существует в "Операциях". Назначения должников 1С, указанные в правильном бронировании: 1. 1. 1-й доступ:.

DT: 76.09 "Расчеты с дебиторами - кредиторами". Регистрация осуществляется по контрагентам или, скорее, по "переуступке".

КТ: кредит 91.01 "Прочие доходы".

Сумма вклада: хвост кредитора (уступка) в силу договора уступки.

2. вклад 2:.

DT: 91.02 "Другие издания".

КТ: 62.01 "Расчеты с покупателями".

Требуемая сумма претензий, рассматриваемых Цедентом

Какое бронирование необходимо сделать сделать В соответствии с соглашением о распределении Cedent: 1.

Учет у цедента: резервирование

В случае требований, приобретенных в контексте соглашения о распределении, правильная ситуация следующая

Наличие документа, подтверждающего существование права на получение иностранной валюты или других активов.

Передача финансовых рисков, связанных с приобретением, цессионарию долгом (например, риск коррекции стоимости, риск неплатежеспособности должника, риск ликвидности;)

способность обеспечить будущие экономические выгоды для получателя (например, в форме увеличения стоимости).

Если эти критерии соблюдены, то приобретение осуществляется правопреемником долг включенные в счет 58 "финансовые инвестиции" (Решение Казначейства 31.10.2000) 94N денежные инвестиции.

Это означает, что при приобретении долга В контексте соглашения о передаче имущества получатель делает следующие пометки

Дебет счета 58 - кредит счета 76 "Расчеты с разными дебиторами и кредиторами".

Приобретаемый долг Она отражается в учете цессионарием фактических затрат (пост. 8, 9 ПБУ 19/02), состоящих из соответствующих расходов.

суммы, выплаченные Cedent в соответствии с договором.

Суммы, уплаченные за информацию и консультации, связанные с приобретением финансовых инвестиций.

Возмещение расходов, выплачиваемое миссией организации-посреднику.

Прочие расходы, непосредственно связанные с выполнением задания. долга .

После того, как должник урегулировал денежные требования, вытекающие из соглашения об уступке, учет уступки осуществляется следующим образом

Должен ли цессионарий резервировать НДС по договору уступки права требования?

Если товар был приобретен ранее долг Если приобретенное требование вытекает из договора купли-продажи товаров (работ, услуг), часть из которых является вывозом долга Если приобретенное имущество превышает стоимость покупки, НДС должен быть начислен по ставке 18/118 или 10/110 (§ 2 ст. 155 и § 4 ст. 164).

Следовательно, в данном случае расторжение долга В случае прекращения или последующей уступки требования цедент должен применять следующие ссылки

91 дебет - 68 кредитов 'налоговый счет', подать 'НДС'

Переуступка долга 1С Предприятие 8

1. использовать краткосрочный кредит с помощью программного обеспечения 1С Предприятие 8

2. каким образом проценты должны быть включены в договор займа?

3. подготовка уступки права требования долга в 1С Предприятие

4. как следует документировать получение требования об уступке в 1с?

5. подготовка декларации о подоходном налоге в 1с.

Здравствуйте, коллеги. Сегодня мы обсудим тему, вынесенную в заголовок статьи, на реальном примере из 1С.

Пример: 1 августа 2019 года ООО "Торговый дом" (займодавец) предоставил ООО "ТФ-Мега" (заемщик) краткосрочную процентную ставку в размере 500 000 рублей. Кредитный договор заключен на период с 8 августа 2019 года по 31 августа 2019 года. Согласно условиям кредитного договора, проценты начисляются по ставке 20% годовых исходя из количества дней в текущем месяце (с даты перечисления средств до даты погашения кредита заемщиком). Основная сумма. долга Проценты за пользование кредитом затем погашаются одним ГО в дату окончания действия договора (31 августа 2019 года).

Заемщик не вернул заем в установленный срок и 1 сентября 2019 года, и организация переуступила заем и проценты ООО "Дельта" (после наступления срока платежа).

И самое главное – сделка Не контролируемая сделка!

Итак, какие шаги необходимо предпринять для оформления уступки денежного требования? Всего три простых шага для обеспечения правильного отображения всех документов:.

Потратить краткосрочный кредит на 1С Предприятие 8.

Рассчитайте проценты по кредитному договору.

Формализовать уступку права требования долга в 1С предприятие;

Подготовьте иск для задания 1С.

Заполните декларацию 1С о доходах.

Введите краткосрочный кредит в 1С Предприятие 8.

Финансовые инвестиции в форме краткосрочного займа были отражены в учете

Документ "Обесценивание счета текущих операций" (Фото 1).

- Создайте платежное поручение на основании документа по ссылке 'Введите амортизацию документа расчетного счета'. Поля документа заполняются автоматически в соответствии с данными документа подотчетности (глава: Банк и Касса -> Платежное поручение).

- Создайте документ как новый документ (Раздел: Банки и касса -> Банковская выписка).

- Загрузите документ из банковской системы клиента (Раздел: Банки и кассы → Банковская выписка).

Создайте документ с помощью кнопки 'Дебет' или откройте ранее созданный/загруженный документ из клиентского стола.

В поле "Тип операции" выберите "Кредит к оплате контрагенту".

Перед выполнением документа заполните/проверьте поля в документе.

- Укажите получателя кредита, сумму платежа и договор.

- В поле "Расходная статья" отметьте/выберите статью движения денежных средств для типа операции "Приобретение долговых ценных бумаг, займов другим".

Отметьте/выберите "Перевод счета".

Рисунок. 1 Выдача документов на расчетный счет.

Нажмите кнопку Dt - Kt для отображения результатов работы с документом (рис. 2).

Рисунок. 2 Результат амортизационного ваучера.

Как взыскать проценты по договорам займа

Проценты отражаются в составе доходов.

Документ "Операции" (Рисунок 3).

Раздел: "Операции → Операции, введенные вручную".

Кнопка "Создать". Тип документа - "Транзакция".

[Нажмите кнопку Добавить, чтобы завершить раздел таблицы.

-резервный счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами" и его анализируемые данные (заемщик и договор с ним) в дебетовой колонке.

-В колонке "Кредит" введите счет 91.1 "Прочие доходы" и его анализируемые данные (включая статью "Прочие доходы и расходы" пункт "Проценты, начисленные в соответствии с разделом 269" и флажок "Включено для целей налогообложения").

Укажите рассчитанные суммы процентов в колонках 'Сумма', 'Беспроцентная сумма Dt' и 'Беспроцентная сумма Kt'.

Рисунок. 3 Заполнение табличной части документа "Операция".

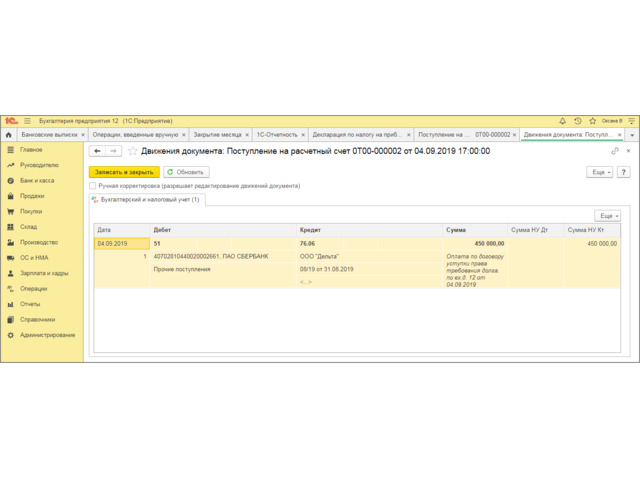

Обработка уступки прав требования долга в 1С Предприятие

3.1 Признается доход от передачи права требования цессионарию.

3.2 Признание затрат на амортизацию основного долга.

3.3 Стоимость учитывается как расход при амортизации долга с процентами.

Документ "Операции" (Рисунок 4).

Раздел: "Операции → Операции, введенные вручную".

Кнопка "Создать". Тип документа: 'Транзакция'.

[Нажмите кнопку Добавить, чтобы завершить раздел таблицы.

В первом сообщении об этом вопросе. долга Сумма переданной дебиторской задолженности.

- В дебетовой колонке введите счет 76.06 и его анализируемые данные (организации правообладателей и договоры типа "Прочие").

- Введите счет 91.1 "Прочие доходы" и его анализ в кредитной колонке.

Во втором разделе, посвященном распределению долга Амортизация суммы кредита:.

- В дебетовой колонке укажите счет 91.02 и данные его анализа.

- В графе "Кредит" укажите счет 58.03 и данные его анализа (организация-заемщик и договор с ней).

В третьем сообщении о распределении. долга На сумму амортизированных процентов по кредиту.

- В дебетовой колонке укажите счет 91.02 и данные его анализа.

-В колонке "Кредит" введите счет 76.09 и данные его анализа.

Закройте и запишите.

Рисунок. 4 Выполнение кредитного задания. долга

Как документально оформить получение требования от цессионария 1С

Документ "Квитанция к счету" (Фото 5).

-Выгрузка через "Клиент-банк" ;

Отдел: 'Банк и касса → Банковская выписка'.

Нажмите кнопку 'Квитанция' для создания документа или откройте документ, загруженный через 'Банк клиента'.

Выберите "Прочие расчеты с контрагентами" в поле "Тип транзакции".

- В поле 1C (поле "Получатель") введите получателя, полученную сумму и договор.

- В поле Запись движения денежных средств выберите/проверьте (при необходимости создайте новую) запись движения денежных средств "Прочие поступления по текущей операции".

-В поле Счет введите счет 76.06.

Рисунок. 5 Обработка квитанции

На скриншоте ниже показан результат работы с документом (Рисунок 6).

Рисунок. 6 Результат денежных поступлений цессионария в 1С

Декларация о подоходном налоге в 1С

Декларация о подоходном налоге в 1С (Рисунок 7).

Раздел: 'Отчеты → Нормативные отчеты'.

Отчетный период:.

Фото 7: Декларация о подоходном налоге

Результаты - Этот пример наглядно демонстрирует, что четкие и продуманные процедуры приводят к правильным результатам.

Если внезапно возникнет проблема. вопросы - Вы можете позвонить нам, когда мы вам понадобимся. Мы всегда доступны и готовы помочь!

Светлана Митницкая

Соглашение о распределении: учет клиентом

Каковы обязательства Цедента по Соглашению о распределении?

В бухгалтерском учете компании Cedent передача прав на проведение изысканий в рамках договора переуступки отражается как реализация прочих активов через 91 счет.

Это оговорки в договорах Cedent о распределении.

Это означает, что при передаче закона о запросе резервирование платежей по договору поручения происходит следующим образом

дебет, например, счета 51 - кредит счета 76

Следовательно, оговорка Цедента на момент продажи долга Аналогично статьям при продаже других товаров (кроме конечной продукции и сырья).

Уступка требований в иностранной валюте (ассигнования) по кредитным договорам (позиции CEDENT).

В Налоговом кодексе нет четкого определения того, что считается передачей имущественных прав. Примечание 39 Налогового кодекса РФ описывает только продажу товаров, предметов и предложений. Однако имущественные права не подпадают под это определение (статья 38 Налогового кодекса). Однако в Своде законов РФ о собственности имущественное право определяется как подлежащее гражданскому обороту (§§ 128 и 129 Гражданского кодекса РФ). Это означает, что у жителей и организаций есть все возможности для его отчуждения, обмена и приобретения. ОСНО: Налог на прибыль обосновывается экономическим результатом, который получает организация (передающая право) при реализации права, по запросу отражение в бухгалтерском учете передачи права и расчет налога на прибыль. или убыток - также обусловлено используемым организацией методом определения прибыли и затрат.

Проведение на основании договора об уступке права требования с должником

Какие нужно сделать Каковы оговорки в договоре об уступке прав требования к должнику?

Сумма, подлежащая уплате должником, указывается на кредитной стороне соответствующего клирингового счета, поэтому профессионал должен быть указан на этом счете - просто лицу, которому он принадлежит долг . По ее словам, при замене кредитора дебитор по анализируемому счету заменяется другим кредитором.

Организация A приобрела товар у организации B:.

Дебет счета 41 "Товары" - Кредит счета 60 "Расчеты с поставщиками и подрядчиками" / Организация B

Организация B имеет соглашение о передаче долг Организации С.

на основании уведомления должника - организации А о передаче долга Между юридическими лицами бронирование книг организации направлено на уточнение данных аналитического учета по счету 60:.

Дебет счета 60 / Организация B - Кредит счета 60 / Организация c

Это означает, что оговорка о передаче прав должника включается только в аналитический учет.

Это означает, что возмещение долга продукция выполнена организацией "С", которой право на применение было передано по договору об уступке.

Счет 60 дебет / Организация С - например, счет 51 кредит.

Соглашения об уступке прав требования, или договоры об уступке прав требования, часто используются в тех случаях, когда кредитор не может получить возмещение. долга Нередко должники так и поступают. В этом случае кредитор имеет возможность передать право требования долга другому лицу на основании договора о переуступке прав. Данное разъяснение описывает отражательный аспект договоров уступки права требования в бухгалтерском учете.

Договор уступки права требования - это соглашение, по которому кредитор передает право требования долга другим. Сторонами соглашения об уступке права требования являются коэффициент (первоначальный кредитор) и цедент (лицо, которому передается требование).

С помощью цессии долг Есть возможность свободной реализации или присвоения. Основанием для расчета по договору уступки прав требования является оригинал договора, подписанный цедентом и должником. Затем стороны изучают документы, подтверждающие наличие долга у должника. долга Затем стороны изучают документацию, подтверждающую наличие долга должника, сумму задолженности и то, не выплатил ли должник долг в установленный срок.

Действие корректировки определяет сумму, подлежащую уплате на отчетную дату.

Документальное подтверждение заключенного обязательства, отчеты о расходах, подтверждающие выполнение кредитором своих обязательств по договору (в случае договоров поставки) ;

Кредитные соглашения, соглашения об овердрафте и банковские выписки, отражающие активность по счету (если применимо). долг перед банком).

После тщательного изучения документации стороны договариваются о сумме передаваемого требования. на долг (в случае уступки вознаграждения), срок действия уступки средств и уступки прав. Следует отметить, что договор подписывается только залогодержателем и новым кредитором, а должник узнает о переуступке только после подписания договора. долга После подписания контракта.

Назначение счетов

Смена кредитора/должника осуществляется посредством предлагаемого соглашения о передаче. В данном случае. в сделке существуют две стороны: первоначальный кредитор (цессионарий) и новый кредитор (цедент). В случае письменной информации от должника, его единогласия по передаче товара не требуется (§ 382 Гражданского кодекса Нидерландов), а погашение долга Это происходит в новой организации. Наличие и размер задолженности подтверждается первичными документами - расчетным актом, счетом-фактурой на отгрузку/актом поставки товара/выполнением коммерческого предложения, выпиской из банка, платежным поручением/счетом-фактурой и т.д.

Внимание! Независимо от смены сторон, договор купли-продажи товаров остается прежним (ст. 384 ГК). Все права переходят к новому лицу, присутствующему на момент передачи прав сделки Условия и размеры.

Договор переуступки подписывается обеими сторонами в виде инициалов (кредит, продажа и т.д.). Форма. сделки Должен соответствовать своему формату - требуется нотариальное заверение и/или государственная регистрация, если требуются соответствующие юридические требования. Важно включить в договор соответствующие требования для отражения значимых бухгалтерских проводок при уступке прав.

Первоначальная причина иска. долга .

Детали старых контрактов.

Сумма и оглавление пакта.

Срок годности.

Цена сделки .

Другие существенные обстоятельства.

Переуступить долг Обязательства могут быть оплачены сразу после их возникновения, например, на следующий день после продажи товара. Нет необходимости ждать этапа выкупа. Будущие обязательства могут быть переданы новому кредитору, который за это время может потребовать все ожидаемые убытки. от сделки не получится.

Примеры раскрытия информации в соглашениях о передаче

На счете передающей стороны операция перевода долга новому дебитору проводится по счету 91.

Переводы по соглашению о передаче с цедентом

Рассмотрим пример: ООО "Максимум" отправило печатный материал на сумму 251 000 рублей, НДС 38 228 рублей, стоимостью 155 000 рублей. 01. .2015 Максимум передал право на иск. долга 210 000 рублей, НДС 32 034 рубля в пользу ООО "Триада" в счет требуемой суммы договора в случае отгруженной продукции. 15 мая 2015 года от компании "Триада" была получена абсолютная сумма оплаты по договору.

Сделка расшифровывается цедентом следующим образом.

ДТ КТ Описание количество документ 62 90/1 Максимум ООО продажи печать 251 000 68 перелив НДС 18% 38 228 признание 90/2 41 депозит затраты товары 155 000 расчет себестоимости 90/9 99 бронирование прибыль 8-155 000) 57 772 расчет себестоимости 76 91/1 перевод долговых требований Сертификат ООО "Триада" Триада" 210 000 договор передачи 91/2 68 НДС 18% 32 034 договор передачи 91/2 62 Покупатель ликвидирован 2510 000 договор передачи 99 91/9 Убыток от реализации прав требования (2510 000 (210 000) -32 034) 76 ООО к " 210 000 Выписка из банка о получении денег от "Триады" по договору перевода

Оговорки в контексте соглашения о переуступке с цессионарием

Теперь рассмотрим, как аналогичная сделка представлена цессионарием Triada Ltd.

О приобретение долга Поскольку договор конвейнмента является финансовым вложением, учитываются расходы, а также затраты на получение иска (например, консультации, информация, юридические услуги). Дополним условия: ООО "ООТриада" оплатило аудиторские услуги в связи с проверкой документов на сумму НДС 381 Roebel в размере 2500 руб. Должник полностью оплачивает оттиски печати.

В этом случае цессионарий имеет сделает В счетах следующие оговорки в контексте соглашения о переуступке:.

ДТ КТ Пояснительная сумма документа 60 (76) 210 000 Договор цессии 58 "Уступка прав требования" 60 (76) Указание аудиторских услуг в финансовых инвестициях Договор цессии, договор на оказание услуг бухгалтера 91/1 Должник полностью оплачивает отпечатанную полиграфическую продукцию. Должник полностью оплачивает печатную продукцию 251 000 Выписка из банка 91/2 58 Договор уступки прав требования 212 500 Договор цессии, договор оказания аудиторских услуг 91/2 68 НДС с разницы между доходами и расходами ООО "Триада" (251 000-212 500)*18% 5 872 Договор цессии 91/9 99 Прибыль от ООО "Триада" 251 000-212 500-5 872 32 628 Договор цессии, договор на оказание услуг по управлению, выписка из банка

Договоры цессии - это особый вид договора, который должен быть зарегистрирован в "1С:Бухгалтерии". Цедент и цессионарий, т.е. первый и новый кредитор, выступают в роли директора этого договора. Действительно, речь идет об уступке прав требования по долгам от одного человека к другому.

При выполнении такой операции возникает ряд оговорок, на которых рекомендуется остановиться подробнее.

Ручное представление списков для реализации договоров передачи в 1С

Для ручного ввода используйте меню Презентация - подраздел Ручные транзакции.

Для выполнения задания необходимо сгенерировать несколько сообщений.

Дебет 76.09 "Расчеты с дебиторами - кредиторами" - Кредит 91.01 "Прочие выплаты". Сумма, указанная в оговорке, соответствует сумме долга нового кредитора.

Дебет 91.01 "Прочие венкатен" - Кредит 62.01 "Расчеты с покупателями". Указанная сумма равна стоимости Цедента.

Размещение в контексте соглашений о распределении с клиентами.

Дебет 58.05 "Средства для финансовых платежей" Кредит 76.09 "Расчеты с дебиторами - кредиторами". Сумма ресурсов равна сумме затрат на получение иска.

В счетах цессионария после дебета 76 кредит 91.01 - "прочие доходы". Указанная сумма равна сумме иска долга .

Дебет 91.02 Кредит 58.05 "Резервы по финансовым инвестициям" сумма полученных затрат.

Оставить комментарий

Похожие объявления

Премиум

Май 13, 2024

Услуги Финансового управляющего

Москва

25000.00 ₽

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Волгограде от Яндекс Банкротство

Находка

Цена по запросу

Август 29, 2023

Август 29, 2023

Услуги по банкротству физических лиц в Воронеже: ЮЦ "Солидарность" - отзывы

Осинники

Цена по запросу

Август 29, 2023

Август 29, 2023

Юристы по банкротству физических лиц юнити | Квалифицированная юридическая помощь

Судогда

Цена по запросу

Комментарии