Понимаем отказ по скорингу в банке: причины и как избежать

Цена по запросу

Июнь 11, 2023

12

Для многих людей оформление кредита становится единственным способом решения финансовых проблем. Однако, не каждому удается его получить. В таких случаях, банки могут отказать абсолютно любому клиенту, даже если его зарплата является большой и надежной. Это связано с использованием такой системы оценки рисков, как скоринг. Эта система позволяет банку оценить кредитоспособность заемщика на основе выявленных факторов. Какие причины могут стать причиной отказа, и как избежать ошибок при оформлении кредита?

Важно понимать, что к предоставлению кредита относятся с большой долей ответственности. Поэтому, банки при оценке заемщика учитывают множество факторов. Среди них могут быть месячный доход, количество смен работы, наличие задолженностей, а также история кредитных обязательств. Если в ходе изучения заявки возникнут сомнения о кредитоспособности заемщика, может быть вынесен отказ. Однако, есть несколько способов, которые могут помочь не допустить отказа по скорингу.

В статье мы рассмотрим наиболее распространенные причины их возникновения, а также дадим рекомендации, как предоставить более гарантированные шансы на получение кредита, упростить процесс его получения и избежать проблем.

Понимаем, почему банк может отказать в кредите

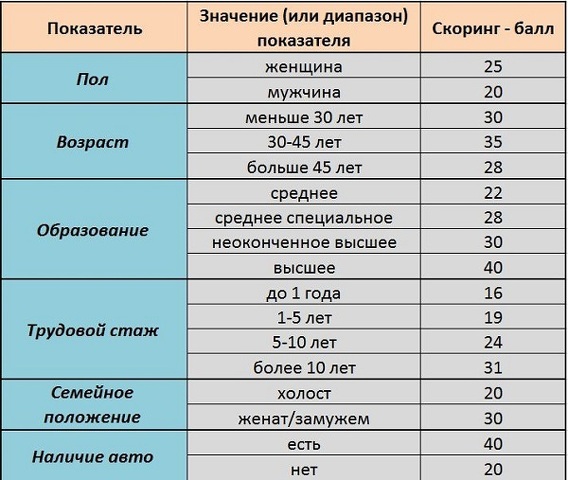

Кредитный скоринг – это система оценки кредитоспособности заемщика на основе анализа информации о его финансовом состоянии и кредитной истории. Если банк отказал в выдаче кредита, это может быть связано с несколькими причинами:

Низкий кредитный скоринг: если ваш скоринг недостаточно высок, банк может не рискнуть выдавать вам кредит, так как это связано с большими финансовыми рисками.

Отсутствие стабильного дохода: банкам важно видеть, что у заемщика есть постоянный и достаточный доход, который позволит ему вовремя выплачивать кредитные обязательства.

Невыполнение требований банка: каждый банк имеет свои требования и критерии выдачи кредитов, и если заемщик им не удовлетворяет, банк может отказать в кредите.

Но не стоит отчаиваться, если вам отказали в кредите. Во-первых, вы можете попытаться разобраться в причинах отказа и подготовиться к новой заявке. Во-вторых, вы можете попробовать обратиться в другой банк или кредитную организацию, где условия выдачи кредитов могут отличаться.

Причины отказа по скорингу

Отсутствие кредитной истории - банки обращают внимание на наличие у заемщика позитивной кредитной истории. Отсутствие ее может стать причиной отказа в кредитовании, так как заемщик не имеет ранее доказанной платежеспособности.

Нежелание сообщать личные данные - банки требуют от заемщика полную информацию о целях кредита, доходах, трудовом стаже итд. Нежелание сообщать личные данные может вызвать подозрения в честности заемщика и стать поводом для отказа.

Нет постоянной работы - стабильный доход является важным критерием для банка. Если заемщик не имеет постоянного места работы или недостаточно долго работает на одном месте, то это может стать причиной отказа по скорингу.

Некорректные данные в заявлении - некорректные данные в заявлении о кредите могут привести к неверному скоринговому расчету и отказу в кредите. Важно заполнять заявку правильно и указывать достоверные данные.

Высокий уровень долговой нагрузки - высокий уровень долговой нагрузки может означать, что заемщик уже имеет много кредитов и не может обеспечить их своевременную выплату. Поэтому банк может отказать в новом кредите из-за рисков.

Как избежать отказа по скорингу

Чтобы избежать отказа по скорингу, необходимо правильно подать заявку на кредит. Во-первых, необходимо проверить свою кредитную историю и исправить все ошибки, если они есть. Обязательно стоит погасить все задолженности и закрыть ненужные кредиты или карты.

Во-вторых, стоит обратить внимание на свой доход и расходы. Банки принимают во внимание не только кредитную историю, но и уровень дохода. Поэтому, если у вас стабильный доход и низкие расходы, это увеличит шансы на кредит.

В-третьих, заполняя заявку, заполните все поля правильно и честно. Ложные данные могут испортить репутацию и снизить шансы на кредит. Если вы не уверены в своих данных, лучше проконсультироваться с банковским менеджером.

В-четвертых, рассмотрите возможность предоставления залога или поручительства. Это может увеличить шансы на кредит, так как банки будут видеть большую гарантию возврата кредита.

В-пятых, выберите подходящий вид кредита и банк. Некоторые банки предоставляют кредиты только определенным категориям клиентов. Выберите банк, который предлагает кредиты на лучших условиях для вашей ситуации.

Наконец, помните, что отказ по скорингу не означает конец вашей финансовой жизни. Продолжайте работать над своей кредитной историей и повышейте свой уровень дохода. Это поможет вам получить кредит в будущем на более выгодных условиях.

Оставить комментарий

Похожие объявления

Декабрь 3, 2024

Декабрь 3, 2024

Каким образом получить политическое убежище?

Москва

Цена по запросу

Декабрь 3, 2024

Декабрь 3, 2024

Хотите приобрести пистолеты и ножи ММ2?

Москва

Цена по запросу

Декабрь 2, 2024

Декабрь 2, 2024

Срочный выкуп автомобилей в Екатеринбурге

Екатеринбург

1000.00 ₽

Ноябрь 27, 2024

Ноябрь 27, 2024

Центр кредитной поддержки – лучший помощник в сфере кредитов

Москва

Цена по запросу

Комментарии