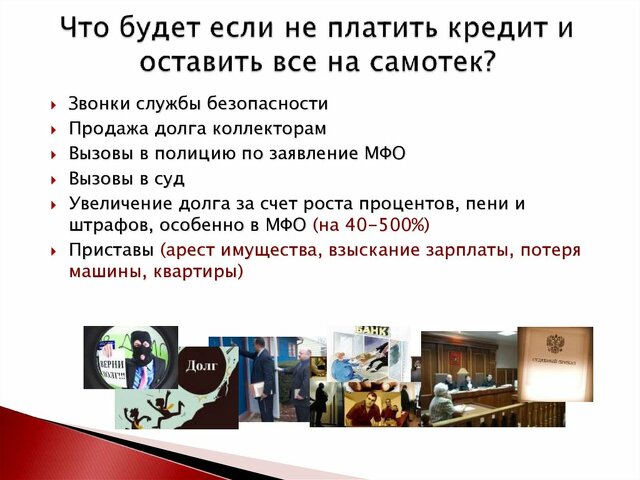

Что происходит с кредитом после смерти человека: руководство по управлению финансами в случае смерти

Цена по запросу

Справиться с последствиями смерти близкого человека может быть непросто, поэтому важно понимать, что происходит с вашими финансовыми обязательствами. Если у умершего были долги, то вполне естественно, что его беспокоит вопрос о том, как с ними поступят.

Прежде всего, необходимо отметить, что долги не просто исчезают после смерти человека. Ответственность за погашение кредита обычно возлагается на имущество умершего.

В этот период душеприказчик или управляющий имуществом обязуется управлять финансовыми делами покойного. Он должен выявить все непогашенные долги, включая кредиты, и уведомить об этом соответствующих кредиторов.

Если наследство располагает достаточными денежными средствами и активами, то эти средства, как правило, могут быть использованы для погашения кредита. Однако если средств для погашения кредита недостаточно, кредитору придется предъявить иск к наследству. Это означает, что кредит, возможно, придется погашать за счет средств, вырученных от продажи имущества, например, недвижимости или инвестиций.

Следует отметить, что не все кредиты обязывают наследство выплачивать кредит. Некоторые кредиты, например некоторые виды федеральных студенческих кредитов, могут быть прощены после смерти заемщика. Кроме того, если по кредиту есть созаемщик или поручитель, то этот созаемщик может нести ответственность за остаток долга.

В таких случаях важно обратиться за юридической и финансовой консультацией, чтобы обеспечить беспроблемный процесс. Следует иметь в виду, что в каждом конкретном случае могут быть свои обстоятельства и важно понимать конкретные условия кредита.

В заключение следует отметить, что ответственность за погашение кредита лежит на наследстве умершего. При наличии достаточных средств они могут быть использованы для погашения кредита. В противном случае кредиторы могут предъявить претензии к наследству.

Понимание того, что происходит с кредитом в случае смерти человека, может обеспечить душевное спокойствие в трудные времена. Обладая необходимой информацией и профессиональными рекомендациями, вы сможете продвинуться вперед и обеспечить правильное решение этого вопроса, связанного с жизнью вашего близкого человека.

Основные разделы

Наша программа "Основные разделы" предлагает полный спектр услуг, которые помогут вам справиться с финансовыми аспектами смерти близкого человека. Эти услуги призваны обеспечить душевное спокойствие в трудную минуту, гарантировать выполнение всех финансовых обязательств и надлежащее урегулирование непогашенных долгов и кредитов.

1. Планирование наследства: наши специалисты проведут вас через процесс создания плана наследства, включающего завещания, трасты и другие юридические документы. Этот шаг обеспечит распределение ваших активов в соответствии с вашими пожеланиями и минимизирует финансовое бремя для вашей семьи.

2. урегулирование долгов: если у покойного были непогашенные долги, наша команда проведет переговоры с кредиторами от вашего имени, чтобы урегулировать и погасить эти финансовые обязательства. Мы постараемся сократить или устранить все непогашенные задолженности, чтобы вы могли сосредоточиться на своем лечении, а не на стрессе, связанном с взысканием долгов.

3. Заявления по страхованию жизни: мы оказываем помощь в подаче и обработке заявлений по страхованию жизни, гарантируя, что бенефициары получат запланированные выплаты в срок. Наша команда занимается оформлением документов и работает со страховыми компаниями, чтобы ускорить процесс рассмотрения заявлений и оказать финансовую поддержку семьям.

4. управление имуществом и активами: если покойный владел имуществом или активами, мы предоставляем услуги по управлению, чтобы обеспечить обслуживание, сдачу в аренду или продажу этих активов. Наша команда обеспечивает эффективное проведение всех финансовых операций, связанных с наследством, и достижение наилучшего возможного результата для бенефициаров.

5. Финансовое планирование для оставшихся в живых: мы предлагаем индивидуальные услуги по финансовому планированию, чтобы помочь оставшимся в живых пережить переходный период и спланировать будущее. Наши специалисты оценят финансовую ситуацию, дадут рекомендации по управлению активами и помогут составить долгосрочный финансовый план в соответствии с целями и устремлениями пострадавшего.

6. поддержка и ресурсы: на протяжении всего процесса наша команда оказывает эмоциональную поддержку и предоставляет доступ к ценным ресурсам. Мы понимаем трудности, связанные с потерей близкого человека, и предлагаем подход к решению финансовых вопросов, основанный на сострадании и любви, обеспечивая при этом систему поддержки для тех, кто в ней нуждается.

Когда речь идет о решении финансовых вопросов, связанных со смертью близкого человека, наша программа Main Sections может помочь. Благодаря нашему комплексному обслуживанию вы можете быть уверены, что все ваши финансовые обязательства будут решены с заботой и компетентностью. Мы поможем вам пережить это трудное время и окажем необходимую поддержку.

Понимание права собственности на кредит

Применительно к кредитам важно понимать, что произойдет с кредитом в случае смерти заемщика. Владелец кредита играет ключевую роль в определении того, кто будет нести ответственность за погашение кредита и что произойдет с остатком задолженности.

Совместная собственность: в случае совместной собственности, если один из заемщиков умирает, ответственность за кредит обычно продолжает нести оставшийся в живых заемщик. Он должен продолжать вносить платежи по кредиту, и ему может потребоваться представить доказательства смерти заемщика.

Созаемщик: если умерший заемщик подписал кредит, то он несет полную ответственность за остаток задолженности. Это означает, что он должен продолжать вносить платежи по кредиту, а в некоторых случаях от него может потребоваться подтверждение смерти заемщика.

Страхование кредита: некоторые заемщики выбирают страхование кредита, которое покрывает остаток задолженности в случае смерти заемщика. Этот вид страхования обеспечивает спокойствие как заемщику, так и его близким, поскольку гарантирует, что кредит не станет бременем для оставшейся после него семьи.

Долг по недвижимости: в некоторых случаях, если в наследстве заемщика имеется достаточное количество имущества, непогашенный остаток по кредиту может быть погашен за счет этого имущества. Важно, чтобы семья заемщика работала с юристом или душеприказчиком для решения вопросов, связанных с наследством и непогашенными долгами.

Связаться с кредитором: в случае смерти заемщика важно, чтобы его семья или поручитель как можно скорее связались с кредитором. Это позволит кредитору получить рекомендации по дальнейшим действиям и избежать каких-либо проблем или недоразумений.

Обратитесь за советом к специалисту: решение вопросов, связанных с выплатами по кредиту после смерти заемщика, может быть сложным и непосильным. Настоятельно рекомендуется обратиться за профессиональной консультацией, например, к юристу или финансовому консультанту, чтобы помочь продвинуть процесс и обеспечить наилучший результат для всех заинтересованных сторон.

Последствия смерти для выплат по кредиту

Смерть - прискорбное и неизбежное событие, которое может существенно повлиять на многие аспекты нашей жизни, в том числе и на финансовые обязательства, такие как выплаты по кредитам. Когда человек умирает, оставшиеся долги не просто исчезают. Напротив, эти долги становятся частью его имущества и должны быть урегулированы в соответствии с юридическими и финансовыми процедурами.

1. Передача ответственности: после смерти ответственность за погашение кредита обычно возлагается на наследство покойного. Это означает, что душеприказчик или управляющий имуществом должен выделить средства из наследства для погашения непогашенных кредитов. Важно отметить, что эти средства могут быть получены из активов, таких как имущество, инвестиции или другие ценности, оставленные покойным.

2. ликвидация имущества: может возникнуть необходимость ликвидировать имущество, например, путем продажи активов, чтобы получить средства, необходимые для погашения кредита. Душеприказчик или доверительный управляющий будет работать в тесном контакте с финансовыми учреждениями и юридическими экспертами, чтобы определить, какие активы могут быть проданы и как максимизировать их стоимость. Этот процесс может занять значительное время и может потребовать проведения оценки и анализа соответствующих активов.

3. созаемщики и созаемщики: если у покойного был созаемщик или созаемщик по кредиту, то эти лица будут нести полную ответственность за его погашение. В таких случаях важно, чтобы созаемщик или созаемщица понимали свои обязательства и предпринимали соответствующие шаги для обеспечения своевременного погашения кредита. Несоблюдение этого требования может иметь юридические и финансовые последствия.

4. страховая защита: в некоторых случаях могут быть предусмотрены страховые полисы, покрывающие непогашенные кредиты в случае смерти человека. При наличии такого полиса страховая компания может предоставить средства, необходимые для погашения кредита. Для принятия взвешенных решений по погашению кредита важно изучить свои страховые полисы и понять, какое покрытие они имеют.

5. Общение с кредиторами: открытое общение с кредиторами очень важно при решении вопроса о влиянии смерти на выплаты по кредиту. Информирование кредиторов о ситуации и предоставление им всей необходимой документации позволяет упростить процесс и избежать ненужных осложнений. Во многих случаях кредиторы будут сотрудничать с душеприказчиком или управляющим, чтобы найти подходящее решение по погашению кредита.

В заключение следует отметить, что смерть человека может существенно повлиять на выплаты по кредиту. Важно, чтобы душеприказчик или управляющий имуществом понимал свои обязанности, поддерживал связь с кредиторами и рассматривал все возможные варианты, чтобы обеспечить своевременное и эффективное погашение непогашенных кредитов.

Варианты погашения кредита в случае смерти

Когда речь идет о погашении кредита, важно предусмотреть все варианты развития событий, в том числе и то, что произойдет в печальном случае смерти заемщика. Финансовые организации понимают, с какими трудностями сталкиваются оставшиеся родственники и близкие, поэтому предлагают ряд вариантов, позволяющих погасить кредит, не создавая дополнительного стресса и финансового напряжения.

1. Страхование жизни: одним из наиболее распространенных вариантов является страхование жизни, покрывающее остаток кредита. В случае смерти заемщика страховая компания выплатит остаток по кредиту, освободив семью.

2. Поддержка созаемщика или поручителя: еще одним вариантом для заемщиков является наличие созаемщика или поручителя, который в случае смерти заемщика может взять на себя погашение кредита. Это позволяет обеспечить бесперебойное погашение кредита.

3. Списание кредита: некоторые финансовые учреждения предлагают списание кредита в случае смерти заемщика. Это означает, что остаток задолженности по кредиту списывается, освобождая семью от бремени. Однако необходимо уточнить у кредитора, поскольку такая возможность предоставляется не по всем видам кредитов и не во всех случаях.

4. Продажа или ликвидация имущества: в некоторых случаях имущество заемщика может быть использовано для погашения остатка задолженности по кредиту. Для этого может потребоваться продажа активов или ликвидация инвестиций для получения необходимого капитала. Для обеспечения беспрепятственного процесса важно четкое планирование.

5. страхование возврата кредита: страхование возврата кредита - это вид возмещения ущерба, специально разработанный для защиты заемщиков и их семей в случае непредвиденных обстоятельств, например смерти. Данный страховой полис гарантирует возврат кредита и освобождает семью от финансовых обязательств.

6. связь с кредитором: важно поддерживать открытую связь с кредитором в случае смерти заемщика. Семья или душеприказчик должны как можно скорее уведомить кредитора и обсудить имеющиеся варианты погашения кредита. Это поможет найти подходящее решение и избежать проблем.

Страховое покрытие выплат по кредиту

Позаботьтесь о том, чтобы в случае преждевременной смерти ваши близкие не остались без финансового бремени. Страхование выплат по кредитам поможет обеспечить погашение всех оставшихся долгов.

Переживать потерю близкого человека и так непросто, а тем более беспокоиться о его финансовых последствиях. Наши страховые полисы позволяют гарантировать выплаты по кредитам, чтобы ваша семья не несла этого бремени.

Наше страхование распространяется на широкий спектр кредитов, включая ипотеку, персональные кредиты и кредиты для бизнеса. Вы можете быть уверены, что в случае вашей смерти кредит не станет бременем для вашей семьи.

Выбирая наше страхование возврата кредита, вы не только защищаете своих близких от финансовых последствий вашей смерти, но и оставляете за ними финансовую ответственность. Это взвешенный и ответственный выбор, позволяющий рассчитаться с долгами и обеспечить финансовую безопасность своей семьи.

Возьмите под контроль свое финансовое будущее и защитите своих близких от неожиданностей. Свяжитесь с нами сегодня, чтобы узнать больше о страховом покрытии на случай погашения кредита и обеспечить надежное будущее своей семьи в ваше отсутствие.

Последние шаги по решению проблемы с кредитом после смерти

Пережить потерю близкого человека всегда непросто, и впоследствии приходится многое переосмысливать. Важным моментом является решение вопроса о непогашенных кредитах или долгах, оставшихся после умершего. Для того чтобы этот процесс прошел гладко, важно понимать, какие шаги необходимо предпринять для управления кредитом после смерти.

1. Сбор всей необходимой документации: начните со сбора всех документов, относящихся к кредиту, включая кредитные договоры, выписки и другую документацию. Это обеспечит четкое понимание условий кредита и позволит перейти к следующему шагу.

2. Уведомить кредитора: после того как вы соберете необходимые документы, важно сообщить кредитору о смерти заемщика. Большинство кредиторов имеют специальные процедуры на случай подобных ситуаций и помогут вам в этом. В некоторых случаях кредиторы могут потребовать свидетельство о смерти или другое документальное подтверждение.

3. определение вариантов погашения: различные виды кредитов могут иметь разные варианты погашения после смерти заемщика. Важно понимать эти варианты и совместно с кредитором определить наилучший вариант действий. Это может быть передача кредита другому лицу, использование средств по страхованию жизни или урегулирование задолженности по платежам через наследство умершего.

4. проверка страхового покрытия: если заемщик имел страховое покрытие, связанное с кредитом, например, страхование жизни по кредиту или страхование защиты ипотеки, важно проанализировать полис и понять суть покрытия. Такое страхование помогает погасить кредит в случае смерти, поэтому важно убедиться, что все необходимые заявления были поданы.

5. Обратитесь за профессиональной консультацией: лечение после смерти заемщика является сложной процедурой, поэтому часто полезно обратиться за профессиональной консультацией. Обратитесь к юристу или финансовому консультанту, который сможет дать рекомендации с учетом ваших конкретных обстоятельств и помочь вам разобраться в юридических и финансовых аспектах.

6. свяжитесь с другими бенефициарами: если у умершего был координатор или поручитель по кредиту, важно связаться с ними, чтобы обсудить возможные варианты. Понимание прав и обязанностей всех участников процесса обеспечит скоординированный подход к работе с кредитом после смерти.

Решение вопросов, связанных с кредитом после смерти близкого человека, может оказаться непосильной задачей, но соблюдение этих современных правил поможет вам более эффективно справиться с этим процессом. Помните, что торопиться не стоит. При необходимости обращайтесь за поддержкой и уделяйте первостепенное внимание открытому общению с кредиторами и заинтересованными сторонами.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии