Понимание кредиторских долгов: что квалифицируется как кредиторская задолженность

Цена по запросу

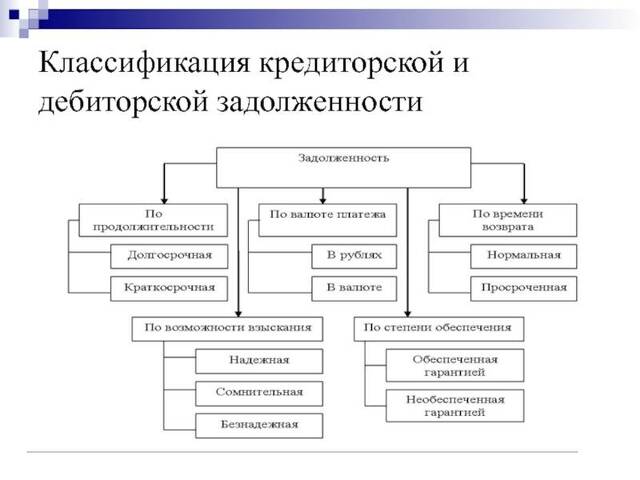

Что касается кредиторской задолженности, то существуют различные виды долгов, которые могут считаться ее частью.

1. кредитные карты: непогашенный остаток по кредитной карте представляет собой задолженность кредитора. Сюда входит как основная сумма кредита, так и начисленные проценты. 2.

2. Кредиты: любые взятые вами кредиты, такие как персональные, студенческие и автомобильные, считаются долгом кредитора. Это включает в себя сумму кредита, процентную ставку и любые комиссии, связанные с кредитом.

3. ипотека: если на недвижимость имеется ипотечный кредит, то непогашенная сумма считается долгом кредитора. Она включает в себя остаток основного долга, проценты и комиссии, связанные с ипотекой.

4. медицинские расходы: неоплаченные медицинские расходы также относятся к кредиторской задолженности. Сюда относятся неоплаченные счета врачей, больниц и других медицинских учреждений.

5. коммунальные платежи: неоплаченные счета за коммунальные услуги, такие как счета за электричество, воду, газ и телефон, также считаются частью кредиторской задолженности.

Важно ответственно относиться к долгам кредиторов и своевременно вносить платежи, чтобы избежать негативного влияния на свою кредитную историю и финансовое состояние.

Понимание кредиторов и их прав

Кредитор - это физическое или юридическое лицо, предоставляющее кредит другой стороне. К ним относятся банки, компании, выпускающие кредитные карты, и даже друзья и члены семьи, которые должны Вам деньги. Когда физическое или юридическое лицо занимает деньги у кредитора, возникает долг, который должен быть погашен в соответствии с оговоренными условиями.

Кредиторы обладают определенными правами в отношении взыскания задолженности. Они имеют право на получение полной оплаты, включая заранее оговоренные проценты и комиссионные. Они также имеют право возбуждать судебные дела против должника, если тот не погашает долг в оговоренные сроки.

В некоторых случаях кредиторы могут наложить арест на имущество или наложить арест на заработную плату, чтобы вернуть невыплаченные деньги. Они также могут наложить арест на принадлежащее должнику имущество, что не позволяет должнику продавать или передавать право собственности на него до полного погашения долга.

Когда речь идет о кредите, важно, чтобы и кредиторы, и должники понимали свои права и обязанности. Кредиторы должны знать о доступных им правовых возможностях взыскания задолженности, а должники - о том, какие действия кредитор может предпринять на законных основаниях для взыскания долга.

Если вы являетесь кредитором или должником и нуждаетесь в помощи при разрешении сложных кредитных и долговых обязательств, вы можете обратиться за консультацией к финансовому специалисту или юристу, специализирующемуся в данной области права.

Определение и виды кредиторов

Кредитор - это лицо или организация, предоставляющая кредит другой стороне, обычно в форме займа или кредитной линии. Проще говоря, кредитор - это человек, который должен деньги другому человеку или организации.

Существуют различные типы кредиторов, каждый из которых обладает своими уникальными характеристиками и ролью. Одним из видов кредиторов является обеспеченный кредитор. Этот тип кредитора имеет законное право требования на определенные активы или имущество, которые служат обеспечением долга. Если должник не в состоянии погасить долг, обеспеченный кредитор имеет право арестовать и продать залог, чтобы возместить свои убытки.

Другой тип кредитора - необеспеченный кредитор. В отличие от обеспеченных кредиторов, необеспеченные кредиторы не имеют конкретных активов или имущества, на которые они могли бы претендовать в случае неуплаты. Вместо этого они полагаются на общую кредитоспособность должника и могут обращаться в суд или искать другие способы взыскания для возврата своих долгов.

Торговые кредиторы - еще один распространенный тип кредиторов. Это компании или поставщики, которые предоставляют товары или услуги другой компании на условиях кредита. Это означает, что должник не обязан оплачивать товары или услуги заранее, но должен произвести оплату в течение определенного периода времени.

Наконец, существуют государственные кредиторы. К ним относятся такие организации, как местные, государственные или федеральные органы власти, которые должны деньги физическим лицам или организациям. Эти кредиторы имеют разнообразные возможности взыскания, включая наложение налогового залога, вычеты из заработной платы и арест активов.

Таким образом, кредиторы играют важную роль в сфере кредитования. Понимание различных типов кредиторов может помочь физическим и юридическим лицам справиться с финансовыми обязательствами и принять обоснованное решение о привлечении заемных средств и погашении задолженности.

Как кредиторы оценивают и управляют задолженностью

При оценке и управлении задолженностью кредиторы используют различные стратегии, чтобы обеспечить безопасность и финансовую целесообразность процесса кредитования. Они тщательно оценивают кредитоспособность заемщика, стабильность его доходов и историю платежей, а также определяют степень риска, связанного с предоставлением кредита.

Кредитная оценка: Кредиторы анализируют кредитную оценку заемщика. Она отражает кредитную историю заемщика и демонстрирует его способность ответственно относиться к долгам. Более высокая кредитная оценка свидетельствует о более низком риске невыполнения обязательств и повышает вероятность одобрения кредита.

Оценка стабильности доходов: кредиторы оценивают стабильность доходов заемщика, чтобы определить его способность погасить кредит. При принятии кредитных решений учитываются такие факторы, как трудовая биография, уровень и постоянство доходов. Стабильный доход дает кредиторам уверенность в том, что заемщик сможет своевременно погасить кредит.

Проверка истории платежей: кредиторы анализируют историю платежей заемщика, чтобы оценить его надежность в плане выполнения финансовых обязательств. Несвоевременные платежи, просрочки или высокий уровень задолженности могут свидетельствовать о высоком риске дефолта, что может привести к отказу от кредита или повышению процентных ставок.

Применение стратегий управления задолженностью: кредиторы используют различные стратегии управления задолженностью для снижения риска и обеспечения своевременного погашения кредита. К ним относятся гибкие планы погашения, переговоры о снижении процентных ставок и объединение нескольких долгов в один платеж, что позволяет заемщикам эффективнее управлять своей долговой нагрузкой.

Финансовое просвещение: кредиторы могут предоставлять программы и ресурсы для финансового просвещения, чтобы помочь заемщикам ответственно относиться к своей задолженности. В рамках этих инициатив заемщиков обучают стратегиям составления бюджета, управления денежными средствами и погашения задолженности, что позволяет им принимать взвешенные финансовые решения для достижения долгосрочного финансового успеха.

В целом кредиторы анализируют множество факторов и используют различные стратегии для оценки и управления задолженностью. Обеспечивая принятие кредитных решений на основе кредитоспособности заемщика и его способности погасить долг, кредиторы могут минимизировать риск невыполнения обязательств и поощрять ответственное финансовое поведение.

Юридические права и защита кредиторов

Работа в качестве кредитора может быть сопряжена с определенными трудностями и рисками. Однако важно знать, что у вас есть законные права и средства защиты, обеспечивающие защиту ваших интересов. Ниже перечислены основные права и средства защиты, о которых вы должны знать

1. Право на взыскание долга: как кредитор, вы имеете право взыскать долг с должника. Это может включать в себя рассылку напоминаний о платежах, направление писем с требованиями или, при необходимости, обращение в суд.

2. договорные права: ваши права как кредитора часто изложены в договоре или соглашении между вами и должником. Важно тщательно изучить и понять эти права, поскольку они могут предусматривать средства правовой защиты в случае неуплаты или неисполнения обязательств.

3. Приоритет погашения: в некоторых случаях кредиторы могут иметь приоритет в погашении задолженности. Это означает, что если у должника есть несколько кредиторов, то в зависимости от конкретных обстоятельств и применимого законодательства они могут получить выплаты раньше других кредиторов.

4. Залог: если вы предоставили должнику заем или кредит, обеспеченный залогом, например недвижимостью или транспортным средством, вы имеете право арестовать и продать этот залог для взыскания долга. Однако к этому праву применяются специальные юридические требования и процедуры.

5. судебные действия: если должник не выполняет свои обязательства или нарушает условия договора, вы имеете право предпринять против него судебные действия. Это может включать подачу судебного иска, получение судебного приказа или применение мер принудительного взыскания задолженности.

6. процедура банкротства: если должник подает заявление о банкротстве, вы имеете право участвовать в процедуре банкротства и предъявить требование о выплате причитающихся вам сумм. В зависимости от типа банкротства и активов должника вы можете получить часть или все свои долги.

7. Справедливая практика взыскания долгов: кредиторы подчиняются определенным законам и нормативным актам, регулирующим справедливую практику взыскания долгов. Эти законы защищают должников от преследований, недобросовестных действий и обманчивой тактики взыскания. Чтобы избежать юридических последствий, важно убедиться в том, что ваша деятельность по взысканию долгов соответствует этим законам.

Для эффективного управления кредитными отношениями и защиты своих интересов необходимо понимать свои законные права и возможности защиты в качестве кредитора. Чтобы убедиться в том, что вы полностью осведомлены о своих правах и обязанностях, рекомендуется проконсультироваться с юристом, специализирующимся в области прав кредиторов.

Роль кредиторов в процедуре банкротства

Когда физическое или юридическое лицо объявляет о своем банкротстве, это означает, что оно больше не в состоянии платить по своим долгам. В этой ситуации кредиторы играют важную роль в процессе банкротства. Кредиторы - это физические или юридические лица, предоставившие должнику деньги или услуги и выплатившие ему взамен деньги. Они имеют законное право на возврат своих долгов, и их участие в процедуре банкротства является необходимым.

Одной из основных функций кредиторов в деле о банкротстве является предоставление доказательств своих требований. Это документ, представляемый в суд по делам о банкротстве, в котором указывается сумма задолженности должника перед кредитором. Подтверждение требований служит доказательством права кредитора на получение платежа и используется для установления приоритета кредитора в получении дивидендов от активов должника.

Кредиторы также имеют право присутствовать и участвовать в собраниях кредиторов. Такие собрания обычно проводятся в ходе процедуры банкротства, чтобы кредиторы могли выразить свою озабоченность, задать вопросы и собрать информацию о финансовом положении должника. Важно, чтобы кредиторы активно участвовали в этих собраниях, чтобы защитить свои интересы и обеспечить получение справедливой доли распределяемых средств.

Кроме того, кредиторы могут возражать против плана банкротства должника. План банкротства - это предложение должника погасить задолженность в течение определенного периода времени. Если план будет утвержден судом, кредиторы получат выплаты в соответствии с условиями, указанными в плане. Однако если кредиторы считают, что план несправедлив или не отвечает их потребностям, они могут опротестовать его и подать иск в суд.

Таким образом, кредиторы играют важную роль в процедуре банкротства. Они имеют право представлять доказательства своих требований, присутствовать на собраниях кредиторов и выражать свое беспокойство по поводу плана банкротства должника. Их активное участие необходимо для того, чтобы обеспечить справедливое распределение средств и защиту их прав как кредиторов.

Стратегии взыскания задолженности: переговоры и судебное разбирательство

При взыскании непогашенной задолженности кредиторам необходимо применять эффективные стратегии для обеспечения ее погашения. Обычно используются два подхода: переговоры и судебное разбирательство. Используя эти методы, кредиторы могут повысить свои шансы на возврат неоплаченных средств и сохранить нормальный денежный поток.

Переговоры: эта стратегия предполагает прямое общение между кредиторами и должниками с целью достижения взаимоприемлемых договоренностей о выплатах. Открытое обсуждение позволяет кредиторам понять финансовое положение должника и договориться о выгодном для обеих сторон плане выплат. Переговоры обеспечивают гибкость и дают должнику возможность погасить задолженность, избежав при этом судебного разбирательства.

Процедура: если переговоры не могут быть завершены или если переговоры невозможны, необходимо судебное разбирательство. Кредитор может обратиться в суд с иском к должнику с целью получения судебного решения о принудительной выплате долга. Судебное разбирательство включает в себя подачу иска в суд, представление доказательств, касающихся долга, и получение судебного решения. В случае успеха кредитор может взыскать средства различными способами, включая наложение ареста на заработную плату и арест имущества.

Преимущества переговоров:.

- Сохранение деловых отношений: выбирая переговоры, кредиторы могут поддерживать хорошие отношения с должниками, что может привести к появлению новых деловых возможностей в будущем.

- Экономическая эффективность: переговоры зачастую обходятся дешевле, чем судебное разбирательство, поскольку удается избежать расходов на переговоры и судебное разбирательство.

- Экономия времени: в отличие от судебного процесса, переговоры приводят к более быстрому разрешению спора, и кредиторы быстрее получают платеж.

- Гибкость: переговоры дают обеим сторонам возможность согласовать план выплат, соответствующий их индивидуальным обстоятельствам.

Преимущества судебного разбирательства:.

- Юридическое принуждение: судебное разбирательство позволяет кредиторам получить юридически обязывающее решение, которое заставит должника выплатить долг.

- Варианты взыскания: успешное судебное разбирательство позволяет кредиторам рассмотреть различные варианты взыскания, включая наложение ареста на заработную плату и арест имущества, если платеж не будет произведен добровольно.

- Защита прав: судебный процесс дает кредиторам возможность защищать свои права и добиваться возмещения ущерба через правовую систему.

- Демонстрация серьезности намерений: подача иска может продемонстрировать стремление кредитора вернуть причитающиеся средства и побудить должника к приоритетной выплате.

Таким образом, переговоры и судебное разбирательство - две эффективные стратегии возврата долга. С учетом конкретных обстоятельств и целей кредитора эти методы могут быть использованы для максимизации шансов на успешное взыскание долга.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии