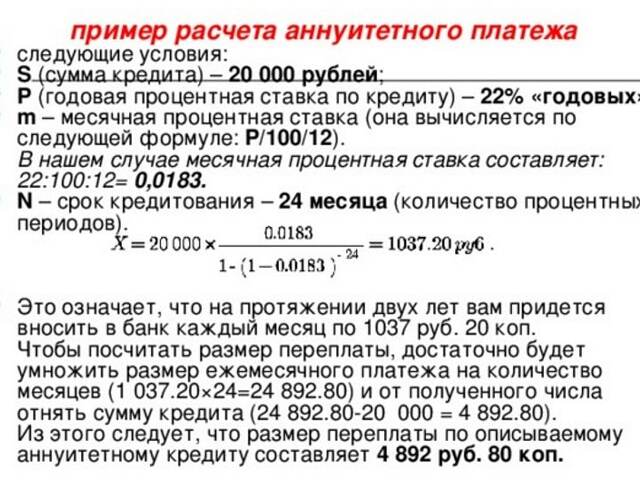

Штрафы по банковским кредитам: что такое неустойка по кредиту

Цена по запросу

Штрафы по кредитам, также известные как проценты за просрочку или пени за просрочку платежей, представляют собой дополнительную сумму, которую заемщик обязан выплатить кредитору в случае просрочки платежей или нарушения условий договора. Кредитный договор.

Проценты за просрочку платежа служат компенсацией экономических потерь кредитора и дополнительных административных расходов, понесенных в связи с несвоевременным погашением кредита заемщиком. Это финансовая санкция, которая побуждает заемщика своевременно вносить платежи и выполнять свои обязательства.

Важно читать и понимать условия каждого кредитного договора. Это включает в себя знание положений о штрафных санкциях и последствиях просрочки платежей. Невыполнение условий кредитного договора может повлечь за собой дополнительные финансовые расходы, ухудшение кредитной истории и возможные судебные иски со стороны кредитора.

Если у вас есть вопросы или сомнения по поводу штрафных санкций по банковским кредитам, вам следует обратиться к своему финансовому консультанту или напрямую в банк для получения дополнительной информации.

Понимание сути штрафных санкций по банковскому кредиту

Что такое штрафные санкции по банковскому кредиту?

Штраф по банковскому кредиту, также известный как штрафные проценты или проценты за просрочку платежа, - это плата, взимаемая банками с заемщиков в случае несвоевременного внесения платежа по кредиту или кредитной карте. Таким образом банки компенсируют заемщикам дополнительные риски и расходы, связанные с просрочкой платежей.

Как работает банковская неустойка?

Если заемщик не вносит платеж в установленный срок, банк, как правило, начисляет штрафные проценты. Этот штрафной процент обычно выше, чем обычная ставка по кредиту или кредитной карте. Затем штрафные проценты добавляются к остатку задолженности, увеличивая общую сумму долга заемщика.

Почему банки устанавливают штрафные санкции по кредитам?

Банки устанавливают штрафные санкции по кредитам, чтобы предотвратить неисполнение заемщиком обязательств по выплатам и компенсировать дополнительные риски и расходы, возникающие в результате просрочки платежей. Штрафы помогают банкам покрыть административные расходы и потенциальные убытки, связанные с просрочкой платежей.

Как избежать штрафных санкций по банковским кредитам?

- Чтобы избежать штрафов за просрочку, своевременно вносите платежи по кредитам и кредитным картам.

- Чтобы не забывать о платежах, установите автоматические платежи и напоминания.

- Регулярно контролируйте состояние своего банковского счета, чтобы убедиться в том, что на нем достаточно средств для погашения платежей.

- Если платеж не может быть осуществлен в срок, как можно скорее свяжитесь с банком и обсудите альтернативные варианты.

Выводы.

Понимание сути штрафных санкций по банковским кредитам важно для заемщиков, чтобы избежать дополнительных комиссий и сохранить хорошую кредитную историю. Своевременное внесение платежей и осознание последствий просрочки платежей позволяют заемщикам избежать финансового бремени, связанного со штрафами по банковским кредитам.

Что такое штрафы?

Штрафы - это финансовые санкции, налагаемые кредиторами на заемщиков за нарушение условий кредитного договора. Они компенсируют кредитору любой ущерб или потери, понесенные заемщиком в результате нарушения им условий договора.

Штрафы могут применяться к различным видам кредитов, включая ипотеку, персональные кредиты и задолженность по кредитным картам. В конкретных условиях кредитного договора указываются штрафные санкции, которые могут быть применены за различные нарушения.

К числу распространенных нарушений, влекущих за собой штрафные санкции, относятся просрочка платежей, пропуск платежей, превышение кредитного лимита и досрочное погашение кредита. Размер штрафа зависит от степени нарушения и условий кредитного договора.

Заемщикам важно внимательно изучить условия кредитного договора и понять, какие штрафные санкции им грозят. Соблюдая условия договора и своевременно внося платежи, заемщик может избежать штрафных санкций и сохранить хорошие отношения с кредитором.

Виды банковских штрафов

Штрафы за просрочку платежей.

Если кредит или кредитная карта не оплачены в установленный срок, большинство банков взимает штраф за просрочку платежа. Размер такой платы может составлять от нескольких долларов до процента от суммы просроченного платежа.

Плата за овердрафт.

Если вы тратите больше денег, чем есть на вашем счете, банк может взимать комиссию за овердрафт. Такая плата может взиматься за операции, превышающие доступный остаток средств на счете.

Комиссия за снятие средств.

Если чек, электронный перевод или другой платеж возвращается банком неоплаченным, может взиматься комиссия за возврат. Данная комиссия обычно взимается для покрытия расходов банка.

Плата за поддержание минимального баланса.

Некоторые банки требуют от клиентов поддерживать минимальный остаток на счете и могут взимать комиссию за поддержание минимального остатка, если он ниже этого уровня. Такая плата призвана стимулировать клиента держать на счете определенную сумму денег.

Штрафы за досрочное погашение.

При досрочном погашении кредита или ипотеки некоторые банки могут взимать штраф за досрочное погашение. Эта плата призвана компенсировать банку проценты, которые были бы получены в случае продолжения выплат по кредиту в течение всего срока кредитования.

Годовые сборы

При использовании многих кредитных карт взимается ежегодная плата за привилегию пользования картой. Эта плата обычно взимается раз в год и зависит от типа карты и ее преимуществ.

Наконец, банкоматы.

При использовании банкоматов, не относящихся к банку, может взиматься плата за пользование банкоматом. Эта комиссия взимается в дополнение к комиссии, взимаемой владельцем банкомата, и может варьироваться в зависимости от банка и места расположения банкомата.

| Все верно. | Описание. |

|---|---|

| Штрафы за просрочку платежей. | Взимается при просрочке платежа по кредиту или кредитной карте. |

| Плата за овердрафт. | Взимается, если вы потратили больше денег, чем есть на вашем счете. |

| Комиссия за снятие средств. | Взимается за платежи, возвращенные банком неоплаченными. |

| Плата за поддержание минимального баланса. | Взимается при снижении остатка на счете ниже минимально необходимого. |

| Штрафы за досрочное погашение. | Взимается при досрочном погашении кредита или ипотеки. |

| Годовые сборы | Взимается за привилегию пользования кредитной картой. |

| Наконец, банкоматы. | Взимается за использование банкомата, не связанного с банком. |

Как работает банковская неустойка?

Введение.

Знаете ли вы, к каким последствиям может привести несвоевременное погашение банковского кредита? Окунитесь в мир штрафов по банковским кредитам и узнайте, как они работают.

Что такое штрафные санкции по банковскому кредиту?

Когда вы берете деньги в долг у банка, по закону вы обязаны погасить кредит в течение определенного периода времени. Если вы не вносите вовремя платежи по кредиту, банк может наложить штраф за просрочку или неуплату. Такая неустойка называется штрафом по банковскому кредиту.

Виды штрафных санкций по банковским кредитам

В зависимости от условий кредитного договора могут применяться различные виды штрафных санкций по банковскому кредиту. К распространенным видам относятся

- Просрочка платежа: наступает в случае неуплаты минимального платежа в установленный срок.

- Ставки за просрочку: если вы постоянно пропускаете платежи или не выплачиваете кредит, банк может увеличить процентную ставку на остаток задолженности.

- Плата за взыскание задолженности: если вы не вносите платежи, банк может нанять коллекторское агентство для взыскания задолженности. При этом может взиматься плата за взыскание.

Как рассчитывается неустойка по банковскому кредиту?

Расчет штрафных санкций по банковским кредитам различен в разных банках и зависит от условий, указанных в кредитном договоре. Как правило, это процент от единой или фиксированной платы за каждый день просрочки.

Как избежать санкций по банковскому кредиту?

Чтобы избежать кредитных санкций со стороны банка, важно вовремя вносить платежи по кредиту. Вот несколько советов, которые помогут вам избежать наказания

- Настройте автоматические платежи: рассмотрите возможность согласования автоматических платежей, чтобы не терять платежи.

- Составьте бюджет: распланируйте свои финансы и предусмотрите в своем ежемесячном бюджете средства на погашение кредита.

- Обратитесь в банк: если у вас возникли финансовые трудности, обратитесь в банк, чтобы обсудить возможные варианты или реструктуризацию кредита.

Выводы.

Понимание того, как работают банковские кредитные штрафы, необходимо для ответственного кредитования. Своевременное внесение платежей по кредиту и контакты с банком позволят избежать этих санкций и сохранить здоровые финансовые отношения с кредитором.

Последствия неуплаты

1. накопление задолженности

Если Вы не вносите платежи по кредиту или кредитной карте, то долг продолжает накапливаться. Это означает, что сумма задолженности со временем увеличивается, что приводит к увеличению финансового бремени.

2. плата за просрочку платежа.

Большинство кредиторов взимают плату за просрочку платежей, если вы не платите вовремя. Эти сборы быстро суммируются и могут еще больше увеличить сумму Вашей задолженности.

3. негативное влияние на вашу кредитную оценку

Неуплата по кредиту или кредитной карте может серьезно ухудшить Вашу кредитную оценку. Это может затруднить получение кредита в будущем, например, при оформлении ипотеки или автокредита.

4. судебное разбирательство.

Если Вы систематически не вносите платежи по кредиту или кредитной карте, кредитор может возбудить против Вас судебное дело. Это может привести к судебному разбирательству, аресту заработной платы и даже аресту имущества.

5. коллекторская организация

Если Вы не платите по кредиту или кредитной карте, кредитор может нанять коллекторскую компанию для взыскания долга. Коллекторские компании известны своей агрессивной тактикой. Она может включать в себя постоянные телефонные звонки, письма и даже угрозы.

6. стресс и беспокойство

Последствия неуплаты долга могут привести к значительному стрессу и напряжению. Постоянное беспокойство о своем финансовом положении может негативно сказаться на психическом здоровье и общем самочувствии.

7. трудности с получением кредита в будущем

Если у вас есть история неплатежей, то в будущем вам может быть сложнее получить кредит. Кредиторы могут рассматривать Вас как заемщика с повышенным риском и неохотно предоставлять кредит.

| Последовательность | Описание. |

|---|---|

| Рост задолженности. | Сумма долга продолжает увеличиваться с течением времени. |

| Комиссии за просрочку платежей | Кредиторы могут взимать дополнительную плату за просрочку платежей. |

| Негативное влияние на кредитную историю | Невыполнение платежей может нанести серьезный ущерб Вашей кредитной истории. |

| Судебные иски. | Кредиторы могут возбудить против Вас судебное дело. |

| Коллекторские агентства | К взысканию задолженности могут быть привлечены коллекторские агентства. |

| Стресс и беспокойство | Это может привести к значительному стрессу и беспокойству. |

| Трудности с получением кредита в будущем | Может затруднить получение кредита в будущем. |

Правовые аспекты штрафных санкций по банковским кредитам

Введение.

В финансовом мире кредит является распространенным инструментом, используемым физическими и юридическими лицами для удовлетворения своих финансовых потребностей. Однако существуют некоторые правовые аспекты, о которых заемщикам следует знать, в частности, в отношении штрафных санкций по банковским кредитам.

Что такое штрафные санкции по банковскому кредиту?

Штраф по банковскому кредиту, также известный как штраф за просрочку или пеня за просрочку платежа, представляет собой дополнительную сумму, которую необходимо уплатить в случае невыполнения заемщиком кредитных обязательств в установленный срок. Это форма компенсации кредитору, которая покрывает расходы и риски, связанные с просрочкой или неуплатой.

Юридические аспекты.

Существует ряд правовых аспектов, касающихся штрафных санкций по банковским кредитам, которые должны быть известны заемщикам

- Договорные соглашения: условия, касающиеся штрафных санкций по кредиту, обычно излагаются в кредитном договоре. Заемщикам следует внимательно прочитать и понять эти условия до подписания договора.

- Расчет процентов: во многих случаях штрафные санкции по банковскому кредиту рассчитываются исходя из суммы задолженности и процентной ставки, указанной в кредитном договоре. Заемщикам следует знать, как рассчитывается пеня, чтобы избежать неожиданностей.

- Законодательные ограничения: существуют законодательные ограничения на сумму штрафных санкций по банковскому кредиту, которые могут быть предъявлены. Эти ограничения варьируются в зависимости от страны и часто регулируются финансовыми властями. Заемщикам следует ознакомиться с действующими законами и нормативными актами и понять свои права и возможности защиты.

- Разрешение споров: заемщики имеют право обратиться в суд. Для решения проблемы они могут обратиться к юристу или подать жалобу в соответствующие органы.

Выводы.

Заемщикам важно понимать правовые аспекты штрафных санкций по банковским кредитам, чтобы избежать ненужных финансовых обременений. Хорошее понимание условий договора, расчетов процентов, законодательных ограничений и вариантов разрешения споров поможет заемщикам принимать взвешенные решения и защищать свои права при работе с кредитными штрафами.

Оставить комментарий

Похожие объявления

Ноябрь 16, 2024

Ноябрь 16, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Октябрь 31, 2024

Октябрь 31, 2024

Октябрь 29, 2024

Октябрь 29, 2024

Комментарии