17. Анализ сводной системы показателей рентабельности организации. — МегаЛекции, анализ сводной системы показателей рентабельности организации.

6917.00 ₽

Май 22, 2023

12

6 Сводная система показателей рентабельности организации

Кроме проанализированных коэффициентов рентабельности различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения предприятия.

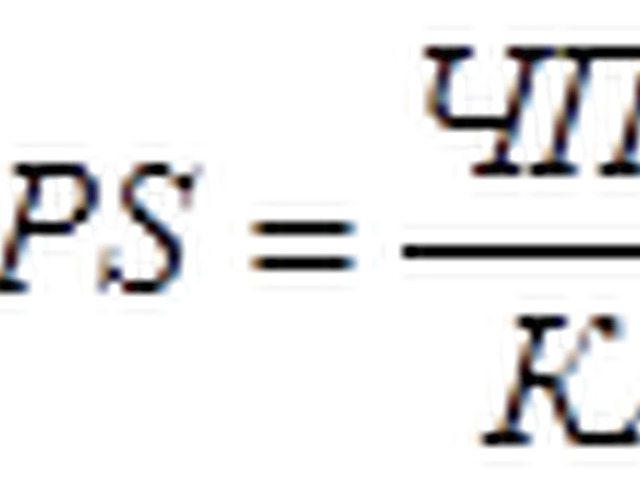

Валовая рентабельность (R6) отражает величину валовой прибыли в каждом рубле реализованной продукции зарубежной практике, этот показатель называется маржинальным доходом.

Особый интерес для внешней оценки результативности финансово-хозяйственной деятельности организации представляет анализ не таких традиционных показателей прибыльности, которая показывает, сколько прибыли от продажи приходится на 1 рубль затрат. Более информативным является анализ рентабельности активов и рентабельности собственного капитала .

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность

Таким образом, мы приходим к известной формуле, разработанной в фирме «Дюпон де Немур». Эта формула Дюпона позволяет определить, какие факторы в наибольшей степени влияют на экономическую рентабельность.

Дюпоновская система финансового анализа система рубленного интегрального финансового анализа деятельности предприятия, основой которого является «модель Дюпона». Эта система финансового анализа предусматривает разложение показателя «коэффициент рентабельности активов» на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе.

Можно сказать, что рентабельность активов - показатель, производный от выручки.

Оставить комментарий

Похожие объявления

Декабрь 30, 2024

Декабрь 30, 2024

Мы являемся лучшими законными поставщиками нембутала,

Грязовец

300.00 ₽

Декабрь 14, 2024

Декабрь 14, 2024

Вы действительно больны, слабы, подавлены?

Камышин

100.00 €

Ноябрь 13, 2024

Ноябрь 13, 2024

Пластиковые понтоны

Рыбинск

Цена по запросу

Октябрь 16, 2024

Октябрь 16, 2024

Купить кассету для панелей жби

Москва

Цена по запросу

Комментарии