Анализ затрат на рубль произведенной продукции — Мегаобучалка, затраты на рубль произведенной продукции формула.

5324.00 ₽

Май 22, 2023

8

6.2 анализ затрат на рубль товарной продукции

В условиях рынка предприятия производят сравниваемую и несравниваемую продукцию. Сравниваемая продукция – это продукция, которая выпускалась в прошлом периоде и ее объем планируется на предстоящий период. Несравниваемая продукция – это продукция, производство которой осуществляется впервые.

Показателем эффективности сравниваемой выпущенной (товарной) продукции является себестоимость единицы продукции, а несравниваемой – затраты на 1 рубль товарной продукции. Затраты на рубль произведенной продукции – это обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию.

Объектом анализа является разность между фактическими и плановым затратами на 1 рубль товарной продукции. Данный показатель позволяет:

· во-первых, провести сравнение уровня затрат данного предприятия с уровнем затрат любого предприятия данной отрасли промышленности;

· во-вторых, позволяет проследить взаимосвязь между себестоимостью и прибылью.

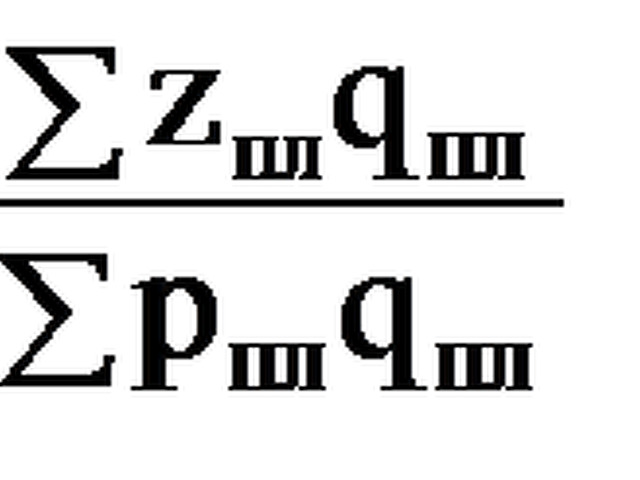

Для расчета затрат на рубль произведенной (товарной) продукции используют следующую формулу:

где З общ – общая сумма затрат на производство и реализацию продукции; ВП, ТП – объем выпущенной или товарной продукции. Если > 1, то производство продукции является убыточным.

В процессе анализа затрат на рубль произведенной продукции следует изучить выполнение плана и динамику этого показателя, а также провести межхозяйственные сравнения (табл. 6.2).

Таблица 6.2 Динамика затрат на рубль товарной продукции по предприятиям нефтеперерабатывающей отрасли промышленности

Оставить комментарий

Похожие объявления

Декабрь 30, 2024

Декабрь 30, 2024

Мы являемся лучшими законными поставщиками нембутала,

Грязовец

300.00 ₽

Декабрь 14, 2024

Декабрь 14, 2024

Вы действительно больны, слабы, подавлены?

Камышин

100.00 €

Ноябрь 13, 2024

Ноябрь 13, 2024

Пластиковые понтоны

Рыбинск

Цена по запросу

Октябрь 16, 2024

Октябрь 16, 2024

Купить кассету для панелей жби

Москва

Цена по запросу

Комментарии