Финансовый анализ в Excel с примером, факторный анализ изменения выручки в эксель.

6498.00 ₽

Май 22, 2023

9

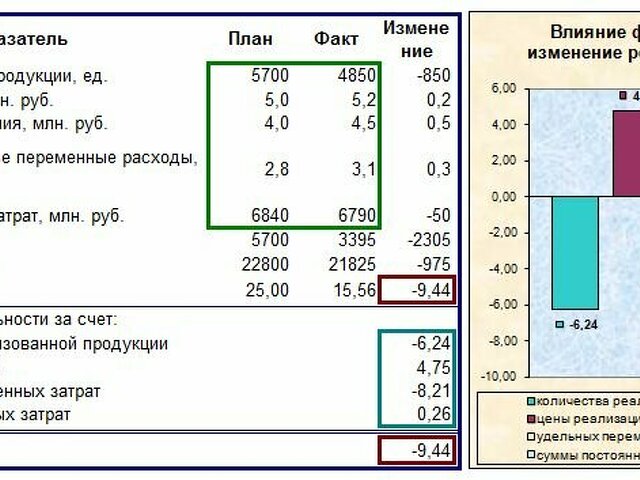

Факторный анализ рентабельности по системе Директ-костинг в Excel. Расчет влияния факторов на уровень рентабельности

Методика анализа рентабельности , применявшаяся и применяемая на отечественных предприятиях, не учитывает взаимосвязь затраты – объем – прибыль . По данной методике уровень рентабельности не зависит от объема продаж. В действительности и прибыль, и издержки предприятия не изменяются пропорционально объему реализации продукции, поскольку часть продукции является постоянной. Именно поэтому взаимосвязь затраты – объем – прибыль учитывается при факторном анализе уровня рентабельности по системе директ-костинг .

Расчет влияния факторов на уровень рентабельности издержек в целом по предприятию

Методика маржинального анализа позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование ее в финансовом менеджменте дает возможность более точно управлять процессом формирования финансовых результатов. Однако это возможно только при условии организации планирования и учета издержек предприятия по системе директ-костинг , т.е. на основе деления их на постоянные и переменные.

Факторный анализ рентабельности по каждому виду продукции

Проанализируем выполнение плана и изменение рентабельности отдельных видов продукции (Ri), величина которой зависит от двух факторов первого порядка: себестоимости (Цi) и среднереализационных цен (Сi). Факторная модель рентабельности отдельных видов продукции имеет вид: Ri = (Цi – Сi) / Ci

Факторный анализ рентабельности совокупного капитала

Используя данные, произведем расчет влияния факторов на изменение уровня рентабельности капитала методом цепной подстановки .

Оставить комментарий

Похожие объявления

Ноябрь 13, 2024

Ноябрь 13, 2024

Пластиковые понтоны

Рыбинск

Цена по запросу

Октябрь 16, 2024

Октябрь 16, 2024

Купить кассету для панелей жби

Москва

Цена по запросу

Октябрь 15, 2024

Октябрь 15, 2024

Подкос для жби

Москва

Цена по запросу

Июль 30, 2024

Июль 30, 2024

АтАг конфеты оптом

Москва

Цена по запросу

Комментарии