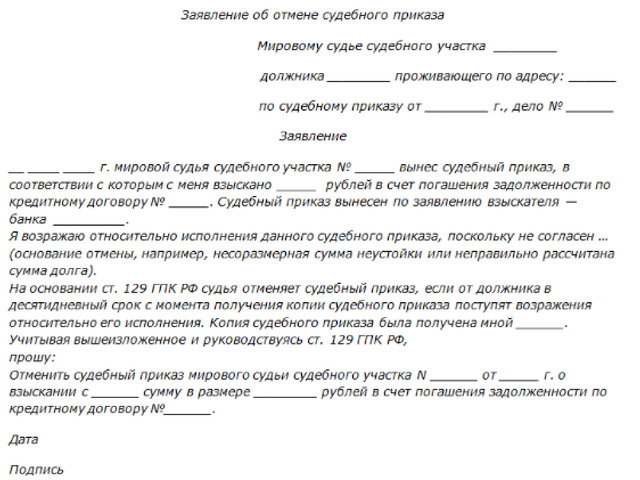

Что должны делать банки после отмены судебного приказа

Цена по запросу

Июнь 14, 2023

15

Когда банк получает судебный приказ, он должен следовать инструкциям, изложенным в нем, чтобы избежать штрафов и правовых последствий. Но что произойдет, если судебный приказ будет отменен или аннулирован? Это нередкий сценарий, который может привести в замешательство банки и их клиентов. В данной статье рассматриваются действия, которые банки должны предпринять для обеспечения соответствия требованиям и минимизации рисков после отмены судебного приказа.

Одним из первых шагов, которые банк должен предпринять после отмены судебного приказа, является уведомление соответствующих отделов и сотрудников. Это позволит убедиться, что все сотрудники осведомлены об изменениях и могут при необходимости скорректировать свои процессы. Кроме того, банк должен проинформировать затронутых клиентов об изменении статуса и шагах, которые необходимо предпринять с их стороны.

Если банк уже выполнил инструкции в соответствии с первоначальным постановлением суда, эти действия, возможно, придется отменить. Например, если по решению суда счет клиента должен быть заморожен, банк обязан разморозить его, чтобы возобновить нормальную торговлю. Банки также должны вести точный учет всех действий, предпринятых в связи с отмененными судебными приказами, в юридических и нормативных целях.

Важно, чтобы банки были активны в своих коммуникациях и действиях после отмены судебного приказа, чтобы сохранить свою репутацию и укрепить доверие со своими клиентами. Банкам также следует пересмотреть свои внутренние процессы и процедуры, чтобы выявить пробелы в соблюдении требований и при необходимости внести улучшения, чтобы избежать проблем в будущем.

Отмена замораживания счетов

Если постановление суда отменено, банки должны предпринять необходимые шаги для отмены замораживания счета. Это включает в себя размораживание и восстановление всех счетов, на которые распространяется действие судебного приказа. Банк также должен уведомить владельца счета об отмене и предоставить доступ к счету.

В зависимости от обстоятельств, связанных с судебным постановлением, отзыв может занять несколько дней. В некоторых случаях банки могут потребовать дополнительную документацию или разрешение суда, прежде чем отменить замораживание счета. Однако банк должен своевременно уведомить владельца счета о любых задержках или требованиях.

Если у владельца счета возникли какие-либо проблемы или несоответствия с его счетом после отзыва, он должен немедленно связаться с банком. Банк должен провести расследование и решить проблему как можно скорее, чтобы обеспечить защиту прав владельца счета.

Таким образом, отмена замораживания счета после отмены судебного постановления является важным шагом для банков по защите прав владельцев счетов. Банк должен предпринять необходимые шаги как можно скорее и уведомить владельца счета о любых проблемах или задержках. В случае возникновения проблем или несоответствий владелец счета должен немедленно связаться с банком для их разрешения.

Меры по взысканию задолженности

Если заемщик не погашает кредит, банк может приступить к мерам по взысканию задолженности. Эти меры могут включать

Телефонные звонки и письма: банк может связаться с заемщиком по телефону и письмом, чтобы напомнить ему о непогашенной задолженности и потребовать оплаты.

Юридические действия: если заемщик не отвечает на звонки и письма банка, банк может инициировать юридические действия, такие как судебный процесс или жалобы кредитора.

Сборщики долгов : банк может привлечь сборщика долгов для взыскания долга от имени банка.

Арест активов: если у заемщика есть залог, обеспечивающий кредит, например, дом или автомобиль, банк может арестовать активы и продать их, чтобы вернуть непогашенный долг.

Обращение взыскания: в случае ипотеки банк может инициировать процедуру обращения взыскания на имущество, и оно может быть продано для погашения задолженности.

Вычеты из заработной платы: банк может потребовать судебного постановления об удержании непогашенного долга из заработной платы заемщика.

Заемщикам важно понимать последствия невозврата кредита и связаться с банком, чтобы обсудить варианты погашения долга до начала мер по взысканию задолженности. Игнорирование этой ситуации может привести к увеличению задолженности и снижению кредитного рейтинга заемщика.

Оставить комментарий

Похожие объявления

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с возможностью обучения: найдите карьеру своей мечты

Радужный

Цена по запросу

prev

next

Комментарии