Кредитные договоры: все, что нужно знать о долговых векселях

Цена по запросу

Июнь 14, 2023

4

Собираетесь взять кредит или одолжить кому-то деньги? Кредитный договор защищает ваши интересы и гарантирует, что обе стороны находятся на одной волне. В этом руководстве объясняется все, что вам нужно знать о долговых векселях.

Что такое долговой вексель?

Долговой вексель - это юридический документ, в котором излагаются условия кредитного соглашения между двумя сторонами. Он включает в себя такую информацию, как сумма займа, процентная ставка, график платежей и любой залог или депозит, предоставляемый в качестве гарантии. Документ подписывается заемщиком и кредитором и выступает в качестве юридически обязывающего договора.

Почему важен долговой вексель?

Долговые векселя важны, поскольку они защищают обе стороны кредитного соглашения. Излагая условия займа, они снижают риск будущих недоразумений и споров. При возникновении проблем вексель выступает в качестве доказательства соглашения и может быть использован в суде в случае необходимости.

Кредитный договор защищает ваши интересы и гарантирует, что обе стороны находятся на одной волне".

Что должен содержать долговой вексель?

При составлении долгового векселя важно включить в него всю необходимую информацию. К ним относятся:

Дата займа

Сумма займа

Процентная ставка (если есть)

График платежей

Последствия невыполнения обязательств

Обеспечение или залог, предоставляемый в качестве гарантии

Включение всех этих деталей гарантирует, что обе стороны находятся на одной странице и что в будущем ничего не произойдет.

Где я могу получить долговой вексель?

В Интернете можно найти множество шаблонов долговых векселей. Однако важно убедиться, что выбранный вами шаблон имеет юридическую силу в вашем штате или юрисдикции. В качестве альтернативы вы можете обратиться к юристу для создания индивидуального векселя, отвечающего вашим конкретным потребностям.

Не рискуйте, тратя деньги. Защитите себя и свои интересы с помощью юридически обязывающего долгового векселя.

Понимание кредитных договоров

Запутались в кредитных договорах? Не знаете, на что обратить внимание при чтении? Наша услуга "Понимание кредитных договоров" поможет вам.

Мы проводим всесторонний анализ вашего кредитного договора, выделяя основные условия, которые могут повлиять на вас в будущем. Наша команда экспертов разложит по полочкам юридические термины и объяснит все четким, понятным языком.

Благодаря нашим услугам вы лучше поймете свои обязательства по погашению кредита, процентные ставки и любые штрафы или сборы, которые могут применяться. Кроме того, мы даем рекомендации по пересмотру условий в случае необходимости.

Не ставьте подпись на пунктирной линии, не понимая, на что именно вы соглашаетесь. Мы поможем вам принять взвешенное решение относительно вашего кредитного договора. Для получения дополнительной информации свяжитесь с нами сегодня.

Наши услуги включают:.

Изучение кредитного договора

Разъяснение основных условий и положений

Разбивка обязательств по погашению кредита

Выделение процентных ставок и комиссий

Предоставление рекомендаций по пересмотру условий.

Наша команда экспертов имеет многолетний опыт работы в финансовом и юридическом секторе и знает, на что следует обращать внимание, когда речь идет о кредитных договорах. Доверьтесь нам и будьте уверены в том, что вы принимаете взвешенное решение о своем финансовом будущем.

Свяжитесь с нами

Должность.

Тел: 555-555-5555

Главная улица, 123

Электронная почта: info@loanagreements. com

Любой город, США

Что такое кредитный договор?

Кредитный договор - это юридический документ, определяющий условия предоставления кредита между заемщиком и кредитором. В нем указывается сумма кредита, процентная ставка, график погашения и другие важные детали.

Кредитные договоры могут использоваться для различных видов кредитов, включая личные кредиты, кредиты для бизнеса и студенческие кредиты. Он устанавливает четкое понимание между сторонами и помогает предотвратить недоразумения и споры в будущем.

При составлении кредитного договора важно убедиться, что он соответствует всем применимым законам и нормам. Также рекомендуется проконсультироваться с юристом, чтобы убедиться в том, что договор имеет юридическую силу и подлежит исполнению.

Если вам нужен кредит или вы рассматриваете возможность одолжить кому-то деньги, важно понимать, что такое кредитный договор и как он может помочь защитить ваши интересы. При наличии четкого и подробного соглашения обе стороны могут быть спокойны, зная, что они обязаны соблюдать согласованные условия.

В [CompanyName] мы поможем вам составить индивидуальный кредитный договор, учитывающий ваши конкретные потребности и предпочтения. Для получения дополнительной информации свяжитесь с нами сегодня.

Важность наличия кредитного договора.

Занимая у кого-либо деньги, важно подписать договор займа. Договор займа - это юридический документ, в котором изложены условия займа, включая график погашения, процентную ставку и любые ценные бумаги или обеспечение, заложенные под заем.

Кредитные соглашения защищают как заемщика, так и кредитора. Для заемщика он обеспечивает четкое понимание условий займа и ожидаемых от него результатов. Он также служит доказательством займа в случае будущих споров или недоразумений.

Для кредитора договор займа помогает установить доверие и профессионализм. Он также обеспечивает правовую защиту в случае, если заемщик не возвращает кредит или не выполняет условия договора.

Без договора займа обе стороны подвержены недоразумениям, недопониманию и юридическим проблемам. По этой причине важно заключать договор займа всякий раз, когда вы занимаете деньги у кого-то или одалживаете деньги другому человеку или компании.

В целом, заключение договора займа является неотъемлемой частью процесса кредитования и заимствования. Оно обеспечивает прозрачность, ясность и защиту для обеих сторон и гарантирует, что кредит будет возвращен в соответствии с согласованными условиями.

Виды кредитных договоров

При получении кредита необходимо знать о нескольких типах кредитных договоров. Тип кредитного договора, который вы подписываете, определяет условия кредита, включая процентную ставку, график платежей и другие важные детали. Ниже перечислены некоторые распространенные типы кредитных договоров

Обеспеченные кредиты: эти кредиты обеспечены залогом, обычно активом, таким как автомобиль или дом. Если заемщик не выполняет свои обязательства, кредитор имеет право вернуть залог, чтобы возместить свои убытки. Обеспеченные кредиты обычно имеют более низкие процентные ставки.

Необеспеченные кредиты: эти кредиты не обеспечены. Кредиторы принимают решение о предоставлении кредита на основании кредитоспособности заемщика. Необеспеченные кредиты обычно имеют более высокие процентные ставки.

Кредиты с фиксированной ставкой: эти кредиты имеют фиксированную процентную ставку в течение всего срока кредитования. Это означает, что процентная ставка остается неизменной, даже если рынок колеблется.

Кредиты с переменной ставкой: процентная ставка по таким кредитам меняется со временем в зависимости от изменений на рынке. Это означает, что платежи заемщика могут меняться от месяца к месяцу.

Важно тщательно изучить тип кредитного договора, который подходит вам, прежде чем подписывать какие-либо документы. Убедитесь, что вы прочитали мелкий шрифт и поняли все условия кредита, прежде чем дать согласие.

Кому нужен кредитный договор?

Любой, кто одалживает или занимает деньги, должен заключить договор займа. К ним относятся частные лица, предприятия и организации. Договор займа - это юридически обязывающий документ, в котором изложены условия займа, включая сумму займа, процентную ставку и график погашения.

Если деньги даются взаймы, кредитный договор может защитить инвестиции, гарантируя, что заемщик вернет кредит в соответствии с согласованными условиями. Если деньги берутся взаймы, договор займа может защитить от злоупотреблений, четко определив условия и перспективы погашения.

Договоры займа также могут помочь, если вы занимаете деньги у друзей или родственников. Хотя такие займы могут показаться неформальными, наличие договора займа может помочь избежать недоразумений и обид в будущем.

Одним словом, если вы занимаетесь любым видом кредитования или заимствования, кредитный договор - это важный документ, который поможет защитить ваши интересы и обеспечить беспроблемное проведение сделки.

Личный

Бизнес

Организации

Основные элементы кредитного договора

Если вы рассматриваете возможность получения кредита, важно понимать основные элементы кредитного договора. В этих соглашениях излагаются условия и положения кредита, которые могут иметь серьезные последствия, если их не прочитать и не понять.

Некоторые из важных факторов, на которые следует обратить внимание, включают

Процентная ставка: процент от общей суммы кредита, который выплачивается в виде процентов в течение всего срока кредита.

График погашения: график платежей, необходимых для полного погашения кредита, включая сумму и частоту платежей.

Залог: имущество, например, дом или автомобиль, которое передается в залог в качестве обеспечения кредита.

Штраф за досрочное погашение: плата, взимаемая в случае досрочного погашения кредита или внесения дополнительных платежей.

Последствия невыполнения обязательств и просрочки платежа: штрафы, сборы и последствия за несвоевременную оплату или невыполнение обязательств по кредиту.

Внимательно прочитайте кредитный договор и задавайте вопросы, если какие-то условия вам непонятны. Понимание ключевых элементов кредитного договора поможет вам принять обоснованное решение о заимствовании денег и избежать дорогостоящих ошибок.

Принудительное исполнение кредитных договоров

Если заключен договор займа, а заемщик не возвращает долг в соответствии с договоренностью, существуют юридические возможности принудительного исполнения договора займа. Одним из распространенных способов является подача иска против заемщика за нарушение договора. Чтобы выиграть судебный процесс, заемщик должен доказать, что он согласился с условиями кредитного договора и не выполнил их.

Другой способ принудительного исполнения кредитного договора - это обращение в коллекторское агентство. Коллекторские агентства работают от вашего имени, чтобы вернуть долг, связываясь с заемщиком и предпринимая при необходимости судебные действия. Обратите внимание, однако, что коллекторские агентства могут взимать плату за свои услуги, что может уменьшить сумму, которую они могут взыскать.

Если у вас есть обеспеченный кредит, по которому заемщик предоставил залог для гарантии кредита, вы можете вернуть залог в случае невыполнения обязательств. Однако этот процесс может быть сложным и может потребовать судебного разбирательства, поэтому важно проконсультироваться с юристом, если вы рассматриваете такой вариант.

В конечном итоге, лучшим способом обеспечения исполнения кредитного договора является четкое и хорошо документированное соглашение с самого начала, включая подробную информацию об условиях погашения и последствиях невыполнения обязательств. Это поможет минимизировать вероятность невыполнения обязательств и обеспечит прочную основу для принудительного исполнения договора в случае его нарушения.

Вам нужна помощь в заключении кредитного договора?

Мы поможем вам разобраться в ваших юридических возможностях и подскажем наилучший вариант действий. Свяжитесь с нами сегодня, чтобы обсудить, как мы можем вам помочь.

Векселя в долговых соглашениях

Если вы собираетесь взять кредит или заключить долговое соглашение, важно понимать роль векселей. Вексель - это юридический документ, в котором изложены условия кредита, включая графики погашения и процентные ставки.

Векселя являются важным элементом долговых соглашений, поскольку они служат доказательством обещания заемщика погасить кредит. Если заемщик не погашает кредит в соответствии с условиями, указанными в векселе, кредитор может обратиться в суд для взыскания долга.

При заключении долгового соглашения важно тщательно изучить вексель и убедиться, что все условия и положения понятны. Сюда входят процентные ставки, графики погашения, пени и штрафы за просрочку и другие важные детали.

Мы понимаем важность четких и прозрачных долговых соглашений. Мы работаем с заемщиками и кредиторами над созданием векселей с учетом их конкретных потребностей и предпочтений. Наша команда опытных профессионалов стремится обеспечить превосходное обслуживание и поддержку на протяжении всего процесса заключения долговых договоров.

Индивидуальные векселя

Четкие и прозрачные условия и положения

Опытные специалисты

Превосходное обслуживание и поддержка

Свяжитесь с нами сегодня, чтобы узнать больше о наших вексельных услугах и о том, как мы можем помочь вам создать долговое соглашение, отвечающее вашим конкретным потребностям и требованиям.

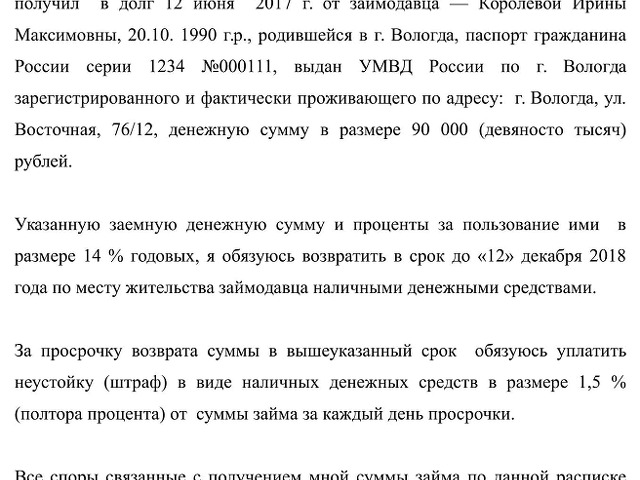

Что такое простой вексель?

Вексель - это юридический документ, в котором изложены условия кредитного соглашения. Он представляет собой письменное обещание заемщика кредитору вернуть кредит в определенное время и по определенной процентной ставке или другой плате.

Векселя часто используются для необеспеченных кредитов, таких как личные и бизнес-кредиты, но могут также использоваться для обеспеченных кредитов, таких как ипотека и автокредиты. Они помогают установить четкие ожидания между заемщиком и кредитором и определяют сумму займа, график платежей и последствия невыполнения обязательств по кредиту.

Условия векселя зависят от конкретного кредитного соглашения, но обычно включают сумму основного долга, процентную ставку, график погашения и любые другие комиссии, связанные с кредитом. Перед подписанием векселя важно внимательно изучить и понять его условия.

В целом, векселя обеспечивают юридическую защиту обеих сторон, участвующих в кредитном договоре, и помогают обеспечить беспроблемный процесс погашения кредита для заемщиков и кредиторов.

Виды векселей

Векселя - это юридические документы, которые обязывают заемщика вернуть кредитору взятую сумму плюс проценты за определенный период. Эти векселя имеют различные формы в зависимости от участвующих сторон, условий займа и цели займа. Ниже перечислены некоторые распространенные виды векселей

Необеспеченный вексель: этот тип векселя не требует залога от заемщика, и кредитор может полагаться исключительно на обещание заемщика вернуть долг. Процентные ставки по необеспеченным векселям обычно выше, чем по обеспеченным.

Обеспеченный вексель: этот тип векселя требует от заемщика заложить имущество в качестве залога, например, автомобиль или дом, для обеспечения кредита. Если заемщик не выполняет свои обязательства, кредитор может захватить залог и взыскать платежи.

Обязательство о рассрочке платежа: этот тип векселя обязывает заемщика погашать кредит, обычно ежемесячными платежами, до полного погашения долга. Процентная ставка по векселю с рассрочкой платежа часто фиксирована в течение всего периода погашения.

Конвертируемый вексель: этот тип векселя дает кредитору возможность конвертировать собственный капитал в бизнес заемщика в собственный капитал в бизнесе заемщика, обычно со скидкой или по заранее определенной оценке.

Перед заключением кредитного договора необходимо разобраться в различных типах векселей и убедиться, что вы выбрали подходящий для ваших нужд.

Векселя и кредитные договоры

Если вы хотите занять деньги, вы столкнетесь с двумя основными документами: векселями и договорами займа. Оба документа служат одной и той же цели, но между ними есть существенные различия

Вексель: Вексель - это юридический документ между кредитором и заемщиком. В нем излагаются условия займа, и он является доказательством долга заемщика перед кредитором. В векселе указываются имена сторон, сумма займа, процентная ставка и условия погашения.

Договор займа: договор займа - это более сложный документ, чем вексель. В нем изложены условия кредитного договора, а также права и обязанности кредитора и заемщика. В отличие от векселя, кредитный договор может содержать ограничения на использование кредитных средств и может включать обеспечение кредита. Как правило, это более подробный документ, подготовка которого может занять больше времени.

Что выбрать: решение о выборе между векселем и договором займа зависит от обстоятельств займа. Если речь идет о простых займах между друзьями и родственниками, то векселя может быть достаточно. Однако для более сложных займов, таких как займы для бизнеса или недвижимости, может потребоваться договор займа.

ВЫВОД: Векселя и договоры займа являются важными документами при займе денег. В то время как векселя легче подготовить, кредитные соглашения обеспечивают большую защиту и больше подходят для более сложных кредитов; важно понимать различия между этими двумя документами и выбрать тот, который лучше всего соответствует вашим потребностям.

Подготовка векселя

Вам нужен кредит? Или, возможно, вы являетесь кредитором и хотите убедиться, что заемщик вернет долг. В любом случае, вексель может стать юридическим соглашением между обеими сторонами. Наша услуга "Составление векселей" обеспечивает простой и необременительный процесс создания юридически обязывающего соглашения.

Наша команда экспертов будет работать с вами, чтобы убедиться, что вся необходимая информация включена в вексель, включая сумму кредита, план погашения и процентную ставку. Мы понимаем, что каждая ситуация с кредитом индивидуальна, и подбираем сделку с учетом ваших конкретных потребностей.

Мы предлагаем конкурентоспособные цены и быстрые сроки выполнения заказа. После подготовки векселя мы предоставляем четкие инструкции по подписанию и нотариальному заверению документа, чтобы придать ему юридическую силу. Кроме того, мы оказываем поддержку на протяжении всего процесса кредитования, если возникнут вопросы или проблемы.

Не оставляйте кредитный договор на волю случая. Доверьте создание векселя четкому, лаконичному и юридически обязывающему договору, который защищает обе стороны. Свяжитесь с нами сегодня, чтобы узнать, чем мы можем помочь.

Принудительное исполнение векселей

Принудительное исполнение векселя может быть сложным процессом, и очень важно понимать соответствующие юридические требования. Прежде всего, важно иметь хорошо составленный вексель, отвечающий всем требованиям законодательства. Вексель должен содержать обещание заемщика погасить кредит, условия кредитования, процентные ставки и штрафные санкции за неисполнение обязательств.

Если заемщик не погашает кредит в соответствии с обещаниями, кредитор может предпринять юридические действия для приведения векселя в исполнение. Это включает в себя подачу судебного иска о взыскании долга, получение судебного решения против заемщика и использование различных методов взыскания долга, таких как наложение ареста на заработную плату и арест имущества.

При принудительном исполнении векселей важно работать с опытным юристом, чтобы обеспечить соблюдение всех правовых требований и правильное ведение процесса. Знающий юрист может провести переговоры по урегулированию, взыскать задолженность или предпринять судебные действия в случае необходимости.

Чтобы вексель имел юридическую силу, необходимо проконсультироваться с юристом, специализирующимся на кредитных договорах и векселях. Они помогут составить проект векселя и проконсультируют по любым юридическим вопросам, которые могут возникнуть в процессе принудительного исполнения.

Работайте со знающим юристом, специализирующимся на кредитных договорах и векселях, чтобы убедиться, что все юридические требования соблюдены.

Ведите судебный процесс по взысканию долга, получите судебное решение против заемщика и взыщите долг различными способами, включая наложение ареста на заработную плату и арест имущества.

Если возможно, договориться с заемщиком о мировом соглашении.

Перед составлением векселя проконсультируйтесь с юристом, чтобы убедиться, что вексель соответствует всем юридическим требованиям.

Преимущества использования векселя

При заимствовании денег существует множество преимуществ, связанных с наличием письменного договора. Одним из распространенных видов письменного договора является простой вексель. Преимущества использования векселя для получения займа включают в себя следующее

Четкие условия: векселя содержат условия займа, включая сумму займа, процентную ставку, график платежей и штрафы за просрочку платежей. Таким образом, можно избежать недоразумений и споров по поводу погашения кредита.

Доказательство договоренности: векселя являются письменным доказательством соглашения между заемщиком и кредитором, что может быть полезно в случае будущих разногласий или недоразумений.

Гибкость: векселя могут быть адаптированы к потребностям заемщиков и кредиторов. Например, они могут включать положения о досрочном погашении или отсрочке платежа, если это необходимо.

Юридическая защита: подписывая вексель, заемщик и кредитор соглашаются соблюдать условия договора. Это обеспечивает юридическую защиту для обеих сторон в случае невыполнения обязательств или других проблем.

Кредитная отчетность: если вы вовремя вносите платежи, вексель создает хорошую историю заимствований и помогает улучшить вашу кредитную историю.

Если вы собираетесь взять деньги в долг, векселя могут обеспечить безопасное и беспроблемное получение займа. Для получения дополнительной информации свяжитесь с нами сегодня.

Оставить комментарий

Похожие объявления

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с возможностью обучения: найдите карьеру своей мечты

Радужный

Цена по запросу

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с частичной занятостью: поиск возможностей гибкого трудоустройства

Барыш

Цена по запросу

Комментарии