Защита в судебном процессе по кредитному договору

Цена по запросу

Июнь 14, 2023

11

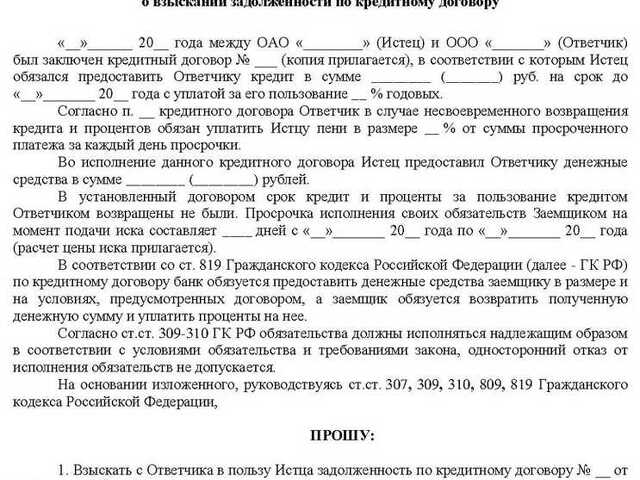

Подписывая кредитный договор, заемщик обычно соглашается погасить кредит в соответствии с условиями, указанными в договоре. Однако в некоторых случаях заемщик может оказаться не в состоянии выполнить свои обязательства по погашению кредита из-за непредвиденных обстоятельств или споров с кредитором. В таких обстоятельствах заемщик может столкнуться с судебным иском от кредитора за нарушение кредитного договора.

К счастью, существуют различные средства защиты, которые заемщики могут использовать для защиты от судебных разбирательств по кредитному договору. Эти средства защиты могут включать оспаривание действительности кредитного договора, доказательство того, что заемщик был вынужден подписать договор, или утверждение о том, что кредитор использовал мошеннические или обманные действия.

Кроме того, заемщики могут защитить себя от судебных разбирательств по кредитному договору, доказав, что кредитор нарушил условия договора, например, не предоставил оговоренные средства или нарушил другие положения договора.

В целом, заемщикам следует знать о своих правах и возможностях, когда они сталкиваются с судебным разбирательством по договору займа, поскольку существует несколько потенциальных способов защиты, которые могут помочь защитить себя и свои финансовые интересы.

Отсутствие возможности заключить договор

В судебном процессе по кредитному договору одним из потенциальных аргументов защиты является отсутствие возможности заключить договор. Это возражение обычно используется, когда считается, что заемщик не обладает умственными способностями или юридическими полномочиями для заключения договора займа.

Если заемщик находится под воздействием наркотиков или алкоголя, суд может счесть, что он не обладает умственными способностями для понимания правовых последствий кредитного договора. Аналогичным образом, если заемщик является несовершеннолетним, он может не иметь законных полномочий на заключение договора без согласия родителей или опекунов.

Чтобы доказать недееспособность в качестве защиты, заемщик должен предоставить такие доказательства, как медицинские документы или показания свидетелей, которые могут подтвердить душевное состояние заемщика в момент подписания договора. Важно отметить, что бремя доказывания отсутствия дееспособности лежит на заемщике.

В случае успеха заемщик сможет аннулировать кредитный договор, и платежи могут быть возвращены. Однако важно проконсультироваться с юристом, чтобы определить наилучший курс действий при использовании этой защиты.

Несоблюдение правовых требований

При заключении кредитного договора обе стороны должны соблюдать определенные юридические требования. Несоблюдение этих требований может привести к недействительности договора и послужить защитой против судебного разбирательства. Вот некоторые примеры юридических требований, которые могут быть не соблюдены

Лицензирование: некоторые кредиторы обязаны получить лицензию на ведение деятельности в определенных штатах. Если кредитор не может получить соответствующую лицензию, кредитные договоры, заключенные в этом штате, могут быть неисполнимы.

Ростовщичество: незаконное взимание высоких процентных ставок. В некоторых штатах действуют строгие законы о ростовщичестве, ограничивающие размер процентов, которые может взимать кредитор. Если кредитор взимает проценты сверх установленного законом лимита, кредитный договор может быть признан недействительным.

Раскрытие информации: Кредиторы обязаны раскрывать заемщикам определенную информацию, например, условия кредита и взимаемые комиссии. Непредоставление этой информации может сделать кредитный договор недействительным.

Важно, чтобы заемщики знали об этих требованиях закона и следили за тем, чтобы кредиторы, с которыми они работают, соблюдали их. Если заемщик считает, что кредитор не выполнил требования закона, он может использовать это в качестве защиты от судебного разбирательства. Если есть сомнения в законности кредитного договора, рекомендуется обсудить их с юристом.

Оставить комментарий

Похожие объявления

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с возможностью обучения: найдите карьеру своей мечты

Радужный

Цена по запросу

Октябрь 15, 2023

Октябрь 15, 2023

Удаленная работа с частичной занятостью: поиск возможностей гибкого трудоустройства

Барыш

Цена по запросу

Комментарии