Понимание основных средств в бухгалтерском учете: исчерпывающее руководство

Цена по запросу

Затрудняетесь понять основные средства в бухгалтерском учете? Не останавливайтесь на достигнутом! Наше полное руководство объясняет все, что необходимо знать об основных средствах и о том, как ими управлять в бухгалтерском учете.

Что такое основные средства?

Основные средства, также известные как материальные активы, - это долгосрочные активы, используемые компаниями в ходе обычной хозяйственной деятельности. Эти активы не предназначены для продажи и, как ожидается, будут приносить компании экономические выгоды в будущем в течение периода, превышающего один год.

Примерами основных средств являются.

1. основные средства (ОС): к ним относятся здания, земля, машины, транспортные средства и другие материальные активы, используемые компанией для ведения своей деятельности.

2. нематериальные активы: это нефизические активы, не имеющие физической сущности, но представляющие ценность для компании, такие как патенты, авторские права, торговые марки и гудвилл.

Почему важно понимать, что такое основные средства?

Правильное управление основными средствами имеет решающее значение для составления точной финансовой отчетности и принятия решений. Понимание стоимости, амортизации и срока полезного использования основных средств позволяет компаниям определять их реальную стоимость, принимать обоснованные инвестиционные решения и соблюдать стандарты и правила бухгалтерского учета.

Если вы являетесь владельцем малого бизнеса, специалистом в области бухгалтерского учета или просто заинтересованы в расширении своих знаний в области бухгалтерского учета, наше полное руководство даст вам знания и навыки, необходимые для эффективного управления основными средствами в вашей организации.

Оставайтесь с нами и следите за циклом будущих статей по основным средствам, в которых будут рассмотрены такие темы, как

- Классификация и признание основных средств

- Расчет износа и амортизации

- Обесценение и выбытие основных средств

- Программные решения для учета основных средств

С помощью нашего руководства вы получите полное представление об основных средствах и будете лучше подготовлены к решению финансовых задач вашего бизнеса. Не пропустите!

Что такое основные средства?

Основные средства - это долгосрочные материальные активы, используемые для производства или поставки товаров и услуг или для административных целей. Эти активы не предназначены для продажи и, как ожидается, будут приносить пользу предприятию в течение более одного года. Основные средства также называются основными средствами (PP& E).

К основным средствам обычно относят здания, землю, машины, транспортные средства, мебель и компьютерное оборудование. Эти активы играют важную роль в работе предприятия и являются залогом его долгосрочного успеха.

Характеристики основных средств:.

- Осязаемость: основные средства - это физические объекты, которые можно потрогать и увидеть.

- Долгосрочность: ожидается, что они будут приносить пользу компании в течение нескольких отчетных периодов.

- Используются: основные средства активно используются в деятельности компании.

- Не предназначены для продажи: в отличие от запасов или инвентаря, основные средства не предназначены для продажи покупателям.

Значение основных средств в бухгалтерском учете:.

Основные средства составляют важную часть баланса компании. Они представляют собой инвестиции, сделанные компанией в свою деятельность и инфраструктуру. Правильный учет и управление основными средствами необходимы для составления точной финансовой отчетности и принятия решений.

Учет основных средств:.

Основные средства отражаются в учете по первоначальной стоимости приобретения. Она включает в себя все затраты, понесенные для использования актива по назначению, такие как покупная цена, расходы на транспортировку и установку. Затраты на основные средства систематически распределяются в виде амортизации с течением времени, отражая износ или возраст актива.

Амортизация обычно рассчитывается различными методами, включая линейный метод, метод уменьшающегося остатка и метод единицы продукции. Выбор метода начисления амортизации зависит от таких факторов, как предполагаемый срок полезного использования и остаточная стоимость актива.

| Актив | Норма | Предполагаемый срок полезного использования | Метод начисления амортизации |

|---|---|---|---|

| Здания | 500 000 ДОЛЛ. | 40 лет | Линейный |

| Машины | 100, 000 USD | 10 лет | Метод уменьшающегося остатка |

| Компьютерное оборудование | 10, 000 $ 10,000 | 5 лет | Линейный |

Правильный учет основных средств и их амортизации позволяет компаниям точно отражать свое финансовое положение и принимать обоснованные решения о будущих инвестициях и заменах.

Важность управления основными средствами

Правильное управление основными средствами имеет решающее значение для финансового благополучия и успеха бизнеса. Основные средства, такие как недвижимость, оборудование и транспортные средства, являются долгосрочными инвестициями, которые играют важную роль в получении прибыли и обеспечении хозяйственной деятельности.

1. точная финансовая отчетность

Управление основными средствами обеспечивает точность финансовой отчетности. Отслеживание стоимости, состояния и местонахождения активов позволяет компаниям составлять полный и достоверный баланс. Это позволяет заинтересованным сторонам, таким как инвесторы, кредиторы и руководство, принимать обоснованные решения на основе точного финансового положения компании.

2. контроль затрат и эффективность

Эффективное управление основными фондами позволяет контролировать затраты и повышать операционную эффективность. Мониторинг активов позволяет компаниям выявлять недоиспользуемые или устаревшие объекты и принимать обоснованные решения об их ремонте, замене или утилизации. Это позволяет минимизировать ненужные расходы, оптимизировать использование ресурсов и повысить общую эффективность.

3. соблюдение нормативных и налоговых требований

Правильное управление основными средствами обеспечивает соблюдение стандартов бухгалтерского учета, нормативных и налоговых требований. Точный учет и амортизация активов позволяют компаниям соблюдать стандарты финансовой отчетности и выполнять свои налоговые обязательства. Это позволяет избежать штрафов, юридических проблем и репутационного ущерба.

4. отслеживание активов и предотвращение потерь

Эффективное управление основными средствами позволяет компаниям точно отслеживать и идентифицировать активы. Внедрение системы отслеживания активов позволяет снизить риск их неправильного размещения, кражи или потери. Это позволяет защитить ценные активы и минимизировать финансовые последствия инцидентов, связанных с ними.

5. принятие стратегических решений

Управление основными фондами позволяет получать ценные данные для принятия стратегических решений. Анализ производительности и использования активов позволяет компаниям выявлять тенденции, планировать будущие инвестиции и эффективно распределять ресурсы. Это повышает общую производительность и способствует долгосрочному росту.

Заключение.

Управление основными фондами необходимо для поддержания финансовой стабильности, обеспечения соответствия нормативным требованиям и повышения операционной эффективности. Реализация эффективной стратегии управления активами позволяет компаниям максимально увеличить стоимость основных средств и добиться долгосрочного успеха.

Основные компоненты учета основных средств

Учет основных средств является неотъемлемой частью финансового менеджмента компании. Он предполагает отслеживание и регистрацию стоимости и амортизации основных средств компании в течение определенного времени. Существует несколько ключевых компонентов учета основных средств, которые необходимо понимать каждому владельцу бизнеса

1. приобретение активов

Одним из первых элементов учета основных средств является приобретение активов. Речь идет о покупке или приобретении новых активов для предприятия, таких как земля, здания, транспортные средства и оборудование. Важно точно отразить стоимость актива, включая любые дополнительные расходы, такие как расходы на доставку и установку.

2. амортизация активов

Амортизация - это уменьшение стоимости актива с течением времени вследствие износа, устаревания или других факторов. Учет основных средств требует от компаний регулярного расчета и отражения амортизационных отчислений. Амортизация может рассчитываться линейным методом или методом уменьшающегося остатка.

3. выбытие активов

В определенный момент предприятие может принять решение о выбытии или продаже основного средства. Учет основных средств требует надлежащего отражения выбытия активов, включая любые прибыли или убытки от продажи. Это гарантирует, что финансовая отчетность компании точно отразит изменения в активе и финансовые последствия выбытия.

4. содержание активов

Содержание основных средств важно для продления срока их полезного использования и максимизации их стоимости. Учет основных средств предполагает отслеживание и регистрацию затрат на их содержание и ремонт. Это позволяет компаниям выявлять тенденции и повторяющиеся проблемы в работе активов и принимать обоснованные решения о ремонте и замене.

5. отслеживание активов

Для точного учета основных средств необходимо эффективное отслеживание активов. Это предполагает ведение подробного учета каждого объекта, включая дату приобретения, стоимость, амортизацию, стоимость и изменения статуса. Системы учета основных средств варьируются от простых электронных таблиц до сложных программных решений, автоматизирующих этот процесс и позволяющих получать информацию о портфеле активов компании в режиме реального времени.

6. аудит и соответствие

Учет основных средств подлежит аудиту и соблюдению требований. Компаниям необходимо обеспечить точность, полноту и соответствие учетных данных по основным средствам стандартам и нормативным документам. Это может включать в себя проведение регулярных инвентаризаций, сверку данных учета основных средств с финансовой отчетностью и внедрение системы внутреннего контроля для предотвращения мошенничества и неправомерного присвоения активов.

Заключение.

Понимание основных элементов учета основных средств необходимо для эффективного управления финансами. Правильное приобретение, начисление амортизации, выбытие, содержание и отслеживание активов позволяет компаниям точно оценивать свое финансовое положение, принимать обоснованные решения и соблюдать стандарты и правила бухгалтерского учета.

Приобретение и первоначальное признание активов

При приобретении основного средства его первоначальное отражение в бухгалтерском учете включает в себя несколько этапов

1. определение потребности в активе

Первым шагом в приобретении актива является определение потребности в новом активе. Это может быть сделано в процессе регулярного технического обслуживания и оценки или путем анализа планов расширения производства.

2. определение технических характеристик актива

После определения потребности в активе следующим шагом является определение его технических характеристик. К ним относятся размер, мощность, характеристики и любые специальные требования.

3. поиск и выбор поставщиков

После определения технических характеристик следующим этапом является поиск и выбор поставщиков. При выборе поставщиков важно учитывать такие факторы, как стоимость, репутация, качество и послепродажное обслуживание.

4. переговоры и заключение договора купли-продажи

После выбора подходящего поставщика наступает черед переговоров и заключения договора купли-продажи. Это предполагает согласование цены, сроков поставки, графика платежей, гарантий и других условий.

5. отражение актива в бухгалтерском учете

После заключения договора купли-продажи необходимо отразить актив в бухгалтерском учете. Это включает в себя обновление реестра основных средств, создание кода актива или номера актива, а также запись стоимости и других деталей актива.

6. уведомить соответствующие стороны

Наконец, важно проинформировать соответствующие заинтересованные стороны, такие как финансовый отдел, операционная группа и персонал по управлению активами, о приобретении и первоначальном признании актива. Это позволит убедиться в том, что все знают о новом активе и могут предпринять соответствующие действия.

Соблюдение этих процедур позволит компаниям обеспечить надлежащее приобретение и первоначальное признание основных средств в бухгалтерском учете, а также эффективно управлять и отслеживать свои активы.

Износ и амортизация

Износ и амортизация являются важными понятиями в бухгалтерском учете, особенно в отношении основных средств.

Они означают постепенное уменьшение стоимости актива с течением времени либо в результате физического износа (амортизация), либо в результате истечения срока полезного использования актива (амортизация).

Амортизация обычно используется для материальных активов, таких как здания, транспортные средства и оборудование, а амортизация - для нематериальных активов, таких как патенты, авторские права и товарные знаки.

Существует несколько методов расчета износа и амортизации, в том числе линейный, двойного разложения баланса и по производственным единицам. Каждый метод имеет свои преимущества и недостатки, и выбор метода зависит от таких факторов, как ожидаемый срок службы актива и учетная политика компании.

Амортизационные отчисления отражаются в отчете о прибылях и убытках компании и уменьшают чистую прибыль. Однако они не являются фактическим оттоком денежных средств, а представляют собой неденежные отчисления, отражающие распределение стоимости актива в течение срока его полезного использования.

Для обеспечения точности финансовой отчетности и соблюдения стандартов бухгалтерского учета компаниям важно точно отслеживать и отражать в учете износ и амортизацию. Неправильный учет этих затрат может привести к искажению финансовой отчетности и возникновению проблем с законодательством.

В заключение следует отметить, что износ и амортизация играют важную роль в учете основных средств. Они помогают компаниям распределять стоимость активов во времени и обеспечивают более точное отражение стоимости активов в балансе. Понимание и правильный учет этих затрат важны для целей финансовой отчетности и соблюдения нормативных требований.

Обесценение и выбытие активов

Обесценение активов - это ситуация, когда стоимость основного средства значительно снизилась и вряд ли восстановится. Бухгалтерский учет требует, чтобы при обесценении компания отражала в финансовой отчетности снижение стоимости как убыток от обесценения.

Существует ряд причин, по которым актив может быть обесценен. К ним относятся изменения рыночной конъюнктуры, технологический прогресс, повреждение актива или изменения в законодательстве. Для обеспечения точности финансовой отчетности важно, чтобы компании регулярно проводили оценку активов на предмет возможного обесценения.

Если актив обесценивается, компания должна уменьшить его балансовую стоимость и отразить убыток от обесценения. Этот убыток признается в качестве расхода в отчете о прибылях и убытках и уменьшает чистую прибыль компании за год.

Выбытие основных средств - это процесс продажи, утилизации или иного выбытия активов, которые больше не нужны и не полезны компании. Выбытие может происходить по разным причинам, включая технологическое устаревание, износ и изменение стратегии бизнеса.

При выбытии основного средства компания должна отразить прибыль или убыток от выбытия. Прибыль или убыток рассчитывается путем сравнения выручки от выбытия с балансовой стоимостью актива. Если выручка превышает балансовую стоимость, то признается прибыль. Если выручка меньше балансовой стоимости, то признается убыток.

Правильное управление обесценением и выбытием активов имеет решающее значение для составления точной финансовой отчетности и принятия решений. Оно обеспечивает правильное отражение стоимости активов в балансе и достоверное представление о финансовом положении компании.

Ключевой момент:.

- Обесценение активов происходит, когда стоимость основного средства значительно снизилась и вряд ли восстановится.

- Обесценение должно быть отражено в финансовой отчетности компании.

- Выбытие основного средства подразумевает продажу или продажу актива, который больше не нужен компании.

- Прибыль или убытки от выбытия должны быть отражены в финансовой отчетности.

Понимание вопросов обесценения и выбытия активов необходимо компаниям для точного отражения в финансовой отчетности своего финансового положения и принятия обоснованных решений в отношении основных средств.

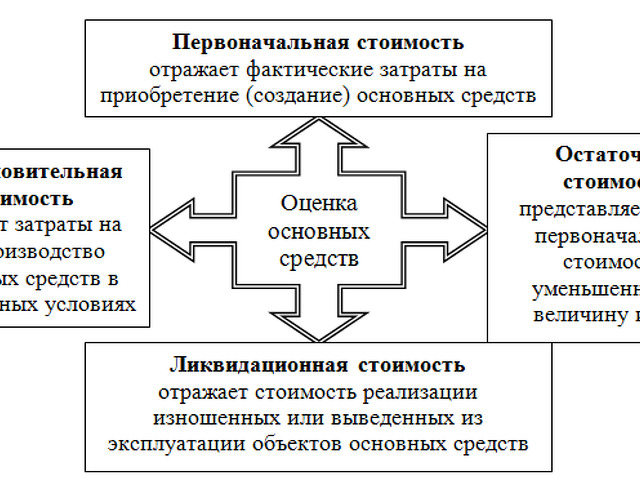

Оценка стоимости основных средств

В бухгалтерском учете существует несколько методов оценки стоимости основных средств. Эти методы помогают компаниям определить стоимость активов для принятия обоснованных финансовых решений. Ниже перечислены некоторые часто используемые методы

- Метод исторической стоимости: при этом методе стоимость основных средств определяется исходя из их первоначальной стоимости приобретения. Изменения стоимости активов с течением времени не учитываются.

- Метод рыночной стоимости: при этом методе стоимость основных средств определяется на основе текущих рыночных цен. При этом учитываются факторы спроса и предложения, влияющие на стоимость актива.

- Метод стоимости замещения: данный метод определяет стоимость основных средств на основе затрат на их замену аналогичными активами. При этом учитывается текущая рыночная цена аналогичных активов.

- Метод чистой стоимости реализации: данный метод определяет стоимость основных средств исходя из суммы денежных средств, которые можно получить от продажи актива на текущем рынке. При этом учитываются возможные затраты на продажу.

Каждый метод имеет свои преимущества и недостатки, и компания может выбрать один из них или их комбинацию, исходя из своих конкретных потребностей и обстоятельств. Важно, чтобы компании использовали эти методы для регулярной оценки стоимости своих основных средств, чтобы обеспечить точность финансовой отчетности.

Что включает в себя данная книга?

Данная книга представляет собой исчерпывающее руководство по пониманию основных средств в бухгалтерском учете. В ней рассматриваются такие темы, как определение и классификация основных средств, правила и нормы учета основных средств, амортизация и обесценение основных средств, а также выбытие основных средств.

Подходит ли эта книга для начинающих бухгалтеров?

Да, эта книга подходит для начинающих бухгалтеров. В ней в ясной и доступной форме объясняются концепции и принципы учета основных средств, что делает ее доступной для тех, кто имеет ограниченные знания в области бухгалтерского учета.

Приводятся ли в книге примеры и конкретные ситуации?

Да, в книге приводится ряд примеров и конкретных ситуаций, иллюстрирующих концепции и принципы учета основных средств. Эти примеры помогают читателю применить полученные знания в реальных ситуациях.

Можно ли использовать книгу в качестве справочника для специалистов в данной области?

Да, книга может быть использована в качестве справочника для специалистов в области бухгалтерского учета. В ней рассматриваются такие сложные темы, как учет сложных операций с основными средствами и требования к отчетности по основным средствам, что делает ее ценным пособием для опытных бухгалтеров.

Рассматриваются ли в книге международные стандарты бухгалтерского учета?

Да, в книге рассматриваются международные стандарты учета, относящиеся к основным средствам, объясняются различия между различными системами учета, такими как GAAP и МСФО, и даются рекомендации по соблюдению этих стандартов при учете основных средств.

Оставить комментарий

Похожие объявления

Ноябрь 13, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Ноябрь 13, 2024

Комментарии