Банкротство микрофинансовых компаний: серьезный форум для российских потребителей

Цена по запросу

Июнь 19, 2023

3

В последние годы в России наблюдается значительный рост числа микрофинансовых компаний (МФК), работающих в стране. Эти компании обеспечивают легкий доступ к займам для миллионов потребителей, однако эта отрасль стала объектом пристального внимания из-за высоких процентных ставок, взимаемых некоторыми МФК. В результате многим МФЦ грозит банкротство, в результате чего потребители остаются с непогашенными долгами.

Для российских потребителей банкротство МФЦ стало ключевой темой для обсуждения, поскольку они пытаются вернуть свои средства. По данным Ассоциации российских микрофинансовых компаний, с 2017 года более 70 МФК обанкротились, в результате чего около 100 000 заемщиков остались с непогашенными долгами. Это вызвало протесты и общественный резонанс, многие призывают к ужесточению регулирования отрасли.

Центральный банк России принял ряд мер по регулированию МФЦ, включая введение предельных процентных ставок и ограничение суммы выдаваемых кредитов, но критики утверждают, что этих мер недостаточно для защиты потребителей. Учитывая рост числа случаев банкротства, очевидно, что необходимо сделать больше для того, чтобы заемщики не оставались с катастрофическими долгами и чтобы микрофинансовая отрасль в России работала честно и прозрачно.

В целом, банкротство российских микрофинансовых компаний подчеркивает необходимость ужесточения регулирования отрасли и улучшения защиты прав потребителей. По мере того, как государство ищет решения этой проблемы, важно учитывать мнения всех заинтересованных сторон, включая заемщиков, кредиторов и регулирующие органы, чтобы обеспечить сбалансированный подход, выгодный для всех вовлеченных сторон.

Банкротство микрофинансовых компаний

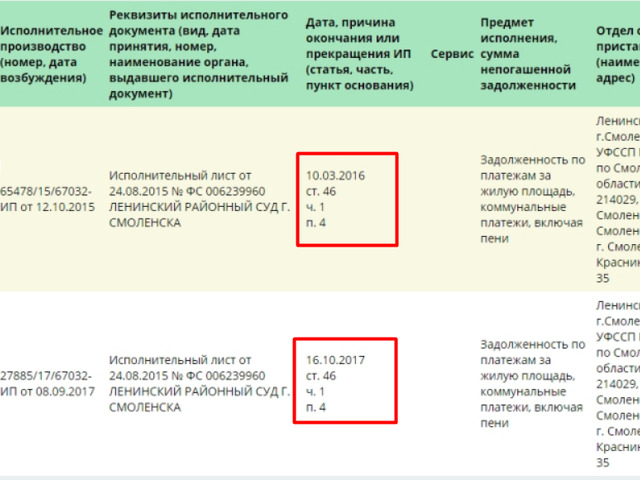

Банкротство микрофинансовых компаний стало серьезной проблемой в России в последние годы. По данным Центрального банка России, только в первом квартале 2021 года более 500 микрофинансовых компаний обанкротились, оставив многих потребителей с непогашенными кредитами.

Причины банкротств различны, но одним из основных факторов являются высокие процентные ставки, устанавливаемые микрофинансовыми компаниями. Многие потребители берут кредиты в этих компаниях, потому что у них нет другого выхода из-за низкого кредитного рейтинга или отсутствия доступа к традиционным банкам. Однако высокие процентные ставки, которые иногда достигают 1,000% и более, могут затруднить погашение займов, что приводит к тому, что заемщики попадают в долговой цикл, из которого нет выхода.

Еще одним фактором, способствующим банкротству микрофинансовых компаний, является отсутствие регулирования в этой отрасли. Хотя правительство ввело ряд мер по мониторингу и контролю деятельности этих компаний, все еще существует ряд лазеек, которые позволяют недобросовестным компаниям работать бесконтрольно.

Последствия банкротства микрофинансовых компаний плачевны для потребителей. Они не только остаются с непогашенными долгами, но и портят свою кредитную историю, что еще больше затрудняет получение кредитов в будущем. Очевидно, что необходимо сделать больше для решения этих проблем и защиты прав потребителей в секторе микрофинансирования.

Если вы рассматриваете возможность получения займа в микрофинансовой компании, прочитайте и поймите условия, включая процентные ставки и графики погашения.

Рассмотрите другие варианты финансовой помощи, такие как кредитные союзы и финансируемые государством программы для людей с низким уровнем дохода.

Если у вас уже есть заем в микрофинансовой компании и вы испытываете трудности с его погашением, обратитесь за помощью к финансовому консультанту, в организацию по защите прав потребителей или к юристу.

Риск невозврата.

Микрофинансовые компании работают в условиях повышенного риска из-за большого количества клиентов, которых они обслуживают. Большинство их клиентов - это финансово уязвимые люди и малые предприятия, которые не могут получить кредиты в традиционных банках. Это повышает вероятность невыплаты кредитов микрофинансовыми компаниями и, соответственно, подвергает их риску дефолта.

Риск неплатежей особенно высок в условиях экономической стагнации или спада, поскольку потребители чаще сталкиваются с финансовыми трудностями. Для микрофинансовых компаний очень важно тщательно оценивать кредитоспособность своих клиентов и убедиться, что у них есть средства для погашения займов. Однако это может быть непросто, поскольку многие люди с низким уровнем дохода не имеют кредитной истории или активов, которые можно использовать в качестве залога.

Кроме того, микрофинансовые компании часто работают в регионах со слабой правовой и нормативной системой. Это может затруднить возврат займов в случае невозврата. Отсутствие правовой защиты может отбить у микрофинансовых компаний желание кредитовать определенные группы населения или географические районы, что еще больше ограничивает доступ к кредитам для наиболее нуждающихся.

Чтобы снизить риск невыполнения обязательств, микрофинансовые предприятия должны применять эффективные методы управления рисками. Это включает в себя регулярный мониторинг кредитоспособности заемщиков и установление четких условий погашения займов. Это позволит свести к минимуму риск дефолта и обеспечить долгосрочную устойчивость бизнеса.

Последствия для российских потребителей

Банкротство российских микрофинансовых компаний оказало значительное влияние на потребителей. Эти компании часто были единственным источником кредита для многих людей, особенно для тех, кто не мог получить кредит в традиционных банках из-за низкого кредитного рейтинга или отсутствия залога. С закрытием этих микрофинансовых компаний эти люди потеряют доступ к кредитам, что приведет к финансовым трудностям для них и их семей.

Кроме того, некоторые потребители уже получили кредиты в этих микрофинансовых компаниях и будут обременены долгами, которые они не смогут погасить. В некоторых случаях потребители могут быть вынуждены сами объявить о банкротстве, если они не смогут погасить свои кредиты, что еще больше усугубит их экономические трудности.

Закрытие микрофинансовых компаний оказало влияние на другие отрасли. Малые и средние предприятия (МСП), которые зависели от этих компаний в плане финансирования, могут столкнуться с трудностями в привлечении средств, необходимых для продолжения деятельности, что приведет к закрытию предприятий и потере рабочих мест.

Ситуация усугубляется тем, что многие из этих микрофинансовых компаний работают в условиях слабого регулирования, что приводит к хищнической практике кредитования и непомерно высоким процентным ставкам. Потребители могли брать кредиты, не до конца понимая условия и последствия неуплаты, что могло привести к возникновению долгового цикла, который трудно разорвать.

В целом, банкротство российских микрофинансовых компаний оказало значительное влияние на потребителей, особенно на тех, кто уже испытывает финансовые трудности. Необходимо предпринять шаги по устранению коренных причин кризиса и оказать помощь тем, кого затронула эта ситуация.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии