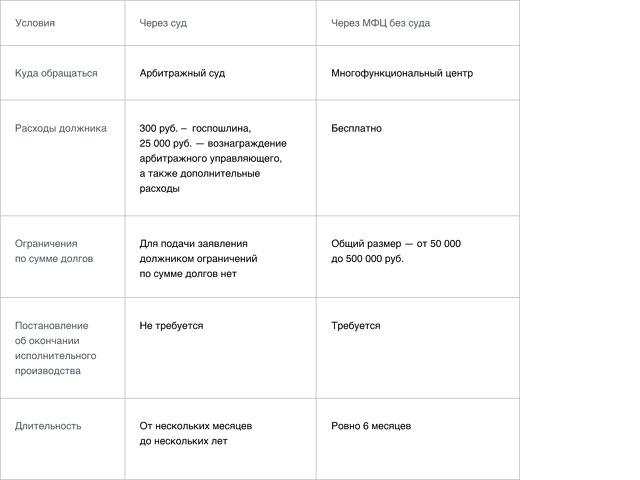

Банкротство: временные ограничения

Цена по запросу

Июнь 19, 2023

7

Банкротство - это не то решение, которое принимается легкомысленно. Однако, если погашение долга затруднено и кажется, что выхода больше нет, банкротство может стать единственным решением. Если человек или компания оказались в такой ситуации, при подаче заявления о банкротстве необходимо учитывать различные сроки.

Первый срок давности, о котором следует помнить, - это срок давности, влияющий на взыскание долгов. Это означает, что у кредиторов есть определенное время для взыскания долгов, и если они не сделают этого до истечения срока давности, то против должника не могут быть предприняты никакие юридические действия.

Еще один важный срок, о котором следует помнить, - это период ожидания перед подачей заявления о банкротстве. Продолжительность периода времени между последним банкротством и подачей нового заявления о банкротстве может повлиять на тип банкротства, которое может быть подано, и на списание долгов. Важно проконсультироваться с адвокатом по делам о банкротстве, чтобы понять, каков период ожидания в вашем конкретном случае.

Наконец, существуют сроки подачи определенных заявлений о банкротстве и прохождения необходимых консультаций по кредитам и курсов обучения должников. Важно знать об этих сроках и своевременно заполнять все формы и курсы, чтобы избежать задержек и прекращения дела.

Понимание Кодекса о банкротстве и сроков

Законы о банкротстве призваны дать возможность физическим и юридическим лицам списать или погасить долги под защитой Федерального суда по делам о банкротстве. Однако эти законы имеют определенные сроки, о которых вы должны знать, если рассматриваете возможность подачи заявления о банкротстве.

Во-первых, существует ограничение по количеству раз, когда вы можете подать заявление о банкротстве. Если вы ранее получили освобождение от обязательств в соответствии с главой 7 или главой 13 Кодекса о банкротстве, вы должны выждать определенный период времени, прежде чем сможете подать заявление снова. В случае банкротства по главе 7 необходимо выждать восемь лет с даты подачи предыдущего заявления, а в случае банкротства по главе 13 - два года.

Во-вторых, существуют временные ограничения на списание определенных долгов. Некоторые долги могут быть списаны, только если они были сделаны в течение определенного периода времени до подачи заявления о банкротстве. Например, долги по кредитным картам, возникшие в течение 90 дней до подачи заявления о банкротстве, не могут быть списаны.

В-третьих, существуют сроки для определенных действий, которые должны быть предприняты должником или доверительным управляющим. Например, план банкротства по главе 13 должен быть подан в течение 14 дней с момента возбуждения дела о банкротстве, в противном случае дело может быть прекращено.

Важно понимать эти сроки при подаче заявления о банкротстве. Несоблюдение сроков может привести к тому, что дело будет прекращено или долг не будет списан. Проконсультируйтесь с адвокатом по делам о банкротстве, чтобы убедиться, что вы соблюли все соответствующие сроки и требования.

Обзор сроков давности для банкротства

Выпуск

Ограничения.

Глава 7 подано с момента подачи последнего заявления о банкротстве

8 лет

Подача на главу 13 после последней подачи заявления о банкротстве

2 года

Возможность списания долга по кредитной карте, возникшего до подачи заявления о банкротстве

90 дней

Крайний срок для подачи заявления о банкротстве по главе 13

14 дней

Последствия задержки подачи заявления о банкротстве

Если вы испытываете финансовые трудности, у вас может возникнуть соблазн отложить подачу заявления о банкротстве. Однако затягивание процесса может привести к серьезным последствиям.

Кредиторы могут обратиться в суд.

Если у вас есть непогашенные долги, кредиторы могут предпринять против вас судебные действия, если вы отложите подачу заявления о банкротстве. Они могут подать иск и получить судебное решение против вас, что может привести к аресту заработной платы, наложению взыскания на ваш банковский счет или даже наложению ареста на ваше имущество.

Работа по взысканию задолженности может быть активизирована.

Если вы задержите подачу заявления о банкротстве, вы можете столкнуться с еще более активной деятельностью кредиторов по взысканию задолженности. Вы можете получать больше звонков, писем и даже визитов от коллекторов. Это может быть стрессом и подавляющим фактором, а подача заявления о банкротстве может положить конец этой деятельности по взысканию долгов.

Активы могут оказаться под угрозой.

Если у вас есть имущество, которое вы хотите защитить, ваше имущество может оказаться под угрозой, если вы задержите подачу заявления о банкротстве. Если кредиторы получат судебное решение против вас, они смогут арестовать ваши активы. Подача заявления о банкротстве может помочь защитить ваши активы и дать вам возможность начать новую финансовую жизнь.

Могут применяться временные ограничения

В отношении личного банкротства существуют временные ограничения. Например, если вы хотите списать определенные долги по главе 7, вы должны соответствовать требованиям, основанным на вашем доходе, и не должны подавать заявление о банкротстве в течение последних восьми лет. Если вы будете ждать слишком долго, вы можете упустить возможность списать некоторые долги.

В заключение следует отметить, что промедление с подачей заявления о банкротстве может иметь серьезные последствия. Если вы испытываете финансовые трудности, важно как можно скорее обратиться к специалисту по банкротству, чтобы обсудить возможные варианты и определить, подходит ли вам банкротство.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии