Без льготного периода: понимание истинной стоимости кредитных карт

Цена по запросу

Июнь 19, 2023

5

Кредитные карты стали неотъемлемой частью нашей жизни. Они предоставляют нам удобный, простой и безопасный способ совершения покупок. Однако за простоту использования кредитных карт приходится платить. Понимание истинной стоимости кредитных карт необходимо для того, чтобы не влезать в долги и не создавать финансовые проблемы.

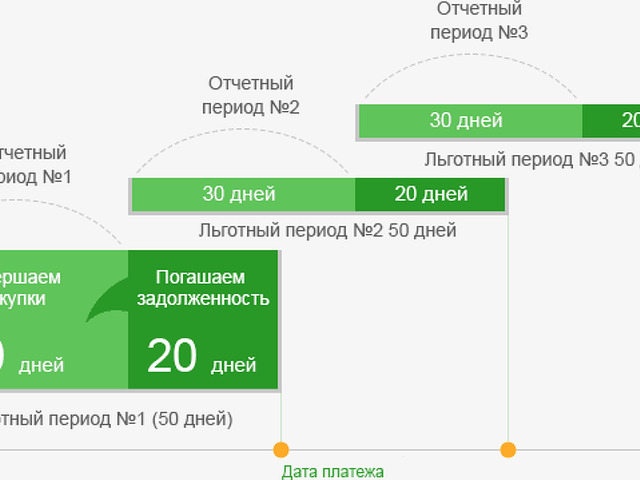

Многие владельцы кредитных карт не знают, что большинство кредитных карт не имеют льготного периода. Льготный период - это период времени, в течение которого вы должны полностью погасить баланс до начисления процентов. Большинство современных кредитных карт не предоставляют такой возможности.

Отсутствие льготного периода означает, что проценты начинают начисляться с момента совершения покупки и продолжают накапливаться до полного погашения баланса. Чем больше времени требуется для погашения баланса, тем больше процентов вам придется заплатить.

В этой статье рассматривается истинная стоимость кредитных карт и приводится важная информация, которая поможет вам избежать долгов за счет разумного использования кредитных карт. В ней также приводятся практические советы и стратегии, которые помогут вам справиться с задолженностью по кредитной карте и сохранить финансовое благополучие.

Обманчивые обещания низких процентных ставок

Многие компании, выпускающие кредитные карты, предлагают новым клиентам низкие процентные ставки в качестве способа привлечения бизнеса. Хотя привлекательность низких ставок может звучать заманчиво, потребители должны знать о потенциальной тактике обмана.

Одной из наиболее распространенных тактик является использование вводных ставок. Такие ставки часто действуют только в течение короткого периода времени и могут резко подскочить после окончания рекламного периода. В результате ничего не подозревающие потребители могут столкнуться с большими процентными расходами, к которым они не были готовы.

Другая используемая тактика - "тизерные ставки", призванные побудить клиента перейти на другую кредитную карту или открыть новый счет. Хотя они могут быть низкими в течение нескольких месяцев, важно прочитать мелкий шрифт и понять, что произойдет со ставкой после окончания вводного периода.

Также важно обратить внимание на годовую процентную ставку (APR) по вашей кредитной карте. Потому что это ставка, начисляемая на остаток, который переходит из месяца в месяц. Даже если вводная ставка ниже, APR может быть выше, что со временем приведет к большим расходам.

Потребители всегда должны внимательно читать условия использования кредитных карт, особенно в отношении процентных ставок. Низкие процентные ставки могут показаться очень конкурентоспособными, но важно понимать фактические расходы по кредитным картам и возможность мошенничества.

Скрытые платежи и комиссии

Кредитные карты могут показаться удобным способом оплаты покупок, но они часто сопровождаются скрытыми комиссиями и сборами. Важно понимать эти комиссии, чтобы не влезть в долги и не платить больше, чем ожидалось.

Ежегодная плата:

Некоторые кредитные карты предусматривают ежегодную плату, которая взимается каждый год только за то, что вы владеете картой. Эта плата может составлять от 25 долларов США до 500 долларов США, в зависимости от карты. Всегда проверяйте, есть ли у карты ежегодная плата, прежде чем подавать заявку.

Процентные сборы:.

Если у вас есть остаток на кредитной карте, на него начисляются проценты. Процентные ставки могут быть очень высокими и достигать 20% и более. Это означает, что если у вас есть остаток в размере 1 000 долларов США, вы можете платить более 200 долларов США в год в виде процентов.

Плата за выдачу наличных:.

Снятие наличных с помощью кредитной карты может повлечь за собой высокие комиссии, например, около 5% от снимаемой суммы. Это означает, что если вы снимаете 500 долларов, с вас могут взять 25 долларов за эту привилегию.

Комиссия за иностранные транзакции:.

Если вы используете свою кредитную карту для совершения покупки в иностранной валюте, с вас могут взимать комиссию за иностранные транзакции. Эта комиссия может составлять до 3% от стоимости покупки и может быстро стать дорогой, если вы часто путешествуете или совершаете много покупок за границей.

Плата за просрочку платежа:.

Если вы пропустите срок оплаты по кредитной карте, с вас будет взыскана комиссия за просрочку платежа. Эта комиссия может достигать 35 долларов США за транзакцию и может быстро стать дорогой, если вы часто пропускаете платежи.

Обязательно прочитайте мелкий шрифт в договоре о кредитной карте, чтобы понять все комиссии и сборы, связанные с вашей картой. Знание этих сборов поможет вам избежать долгов и переплат.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии