Личное банкротство: работа с суммой долга

Цена по запросу

Июнь 19, 2023

7

Личное банкротство - это юридический процесс, с помощью которого физические лица могут обанкротить себя и получить освобождение от своих долгов. Цель этого процесса - дать человеку возможность начать жизнь с чистого листа, освободив его от обязанности выплачивать свои долги. Однако к банкротству следует прибегать только в крайнем случае, поскольку оно имеет серьезные и долгосрочные последствия, которые могут повлиять на кредитную историю и финансовую стабильность человека.

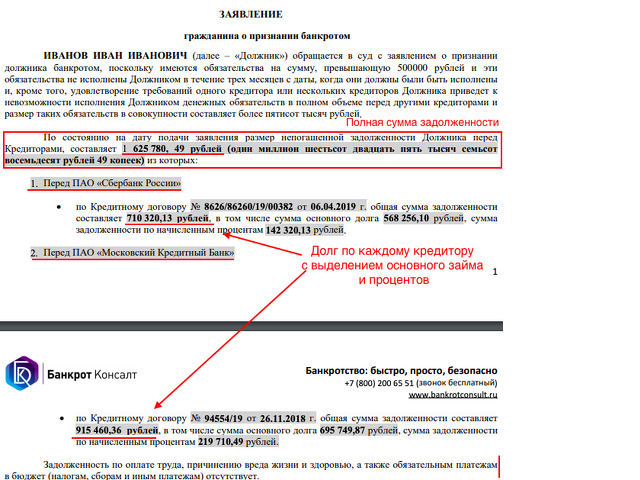

Сумма долга является одним из ключевых факторов, определяющих, является ли банкротство подходящим вариантом для человека. Лица с высоким уровнем задолженности, например, непогашенными медицинскими счетами, остатками по кредитным картам или студенческими кредитами, могут столкнуться с трудностями при осуществлении платежей и неспособностью покрывать повседневные расходы на жизнь. В таких случаях личное банкротство может стать решением, которое облегчит финансовое бремя и принесет облегчение.

Однако прежде чем объявить о личном банкротстве, человеку следует рассмотреть другие альтернативы, такие как консолидация долга, модификация кредита и кредитное консультирование. Эти варианты позволяют людям реструктурировать свои долги и создать более управляемый план платежей, который соответствует их бюджету и финансовым целям. Обращение за профессиональной консультацией к финансовым экспертам, юристам и кредитным консультантам может помочь людям принять обоснованные решения относительно своего финансового положения и избежать негативных последствий личного банкротства.

Личное банкротство и сумма долга: что нужно знать

Если вы боретесь с долгами, вы можете рассматривать личное банкротство как способ решения своих финансовых проблем. Одним из важных факторов, который может повлиять на ваше решение подать заявление о банкротстве, является сумма вашего долга.

Тип банкротства, на который вы подадите заявление, будет зависеть от суммы вашего долга. Если у вас много долгов и вы не можете претендовать на банкротство по главе 13, вам, возможно, придется подать заявление о банкротстве по главе 7. Этот вид банкротства предназначен для людей, которые не могут позволить себе погасить свои долги и нуждаются в новом начале.

Важно отметить, что не все долги могут быть списаны при банкротстве. Такие долги, как студенческие кредиты, налоги и алименты на детей, не могут быть списаны при банкротстве. Однако долги по кредитным картам, медицинские счета и личные кредиты обычно подлежат списанию.

Если вы рассматриваете возможность банкротства, важно знать, что банкротство оказывает значительное влияние на вашу кредитную историю. Ваша оценка, вероятно, снизится на несколько сотен пунктов, а на восстановление кредитоспособности уйдет несколько лет. Однако если вы боретесь с долгами и не можете найти решение, банкротство может стать способом начать жизнь заново и жить дальше.

Прежде чем подавать заявление о банкротстве, рекомендуется проконсультироваться с юристом, специализирующимся на банкротстве. Они помогут вам решить, является ли банкротство лучшим вариантом для вас, и проведут вас через весь процесс.

При принятии решения о подаче заявления о банкротстве учитывается сумма вашего долга.

Если у вас значительные долги, вам может понадобиться банкротство по главе 7.

Банкротство не освобождает от всех долгов.

Банкротство может серьезно повлиять на вашу кредитную историю

Перед принятием решения проконсультируйтесь с адвокатом по вопросам банкротства.

Понимание банкротства

Банкротство - это юридический процесс, который позволяет людям требовать облегчения долгового бремени. Он предназначен для людей, которые не в состоянии самостоятельно оплатить свои долги и хотят начать жизнь с чистого листа. В процессе участвует назначенный судом управляющий, который контролирует дело и следит за тем, чтобы активы и долги должника были должным образом урегулированы.

Существует два типа банкротства - Глава 7 и Глава 13. Глава 7, также известная как "ликвидационное банкротство", предусматривает ликвидацию активов должника, не подлежащих освобождению, и погашение максимально возможной суммы долга. Глава 13, с другой стороны, является "реорганизационным банкротством", которое позволяет должнику сохранить свои активы и погасить долги в соответствии с планом погашения.

Подача заявления о банкротстве может иметь серьезные последствия, включая ухудшение кредитной истории и потенциальную потерю определенных активов. Важно понимать эти последствия до принятия решения о подаче заявления. К банкротству также предъявляются особые требования, такие как прохождение курса кредитного консультирования и прохождение теста на финансовую состоятельность, чтобы определить, подпадает ли должник под действие главы 7 или главы 13 Кодекса о банкротстве.

Преимущества личного банкротства:.

Списание долгов, которые не могут быть выплачены.

Защита от преследования кредиторов и вымогательства заработной платы.

Возможность сохранить определенные активы, освобожденные от налогов, при банкротстве по главе 7

Возможность начать финансовую жизнь заново

Недостатки личного банкротства:.

Негативное влияние на кредитную историю

Потенциальная потеря активов, не подлежащих освобождению от налогов, в соответствии с главой 7

Обязательное консультирование по вопросам кредитования и проверка финансовых возможностей

В будущем могут возникнуть трудности с получением кредитов или займов.

В целом, банкротство - это серьезное решение, которое следует рассматривать только в крайнем случае. Важно обратиться за советом к квалифицированному адвокату по банкротству, прежде чем принимать решение. Однако при тщательном рассмотрении и правильном планировании оно может стать спасательным кругом для тех, кто перегружен долгами.

Работа с огромными долгами

Наличие огромного количества долгов может показаться непосильной ношей. Бывает трудно понять, с чего начать и как справиться с ситуацией. Шаги, которые можно предпринять, включают

Составьте бюджет: подробно изучите свои доходы и расходы, чтобы понять, где можно сократить расходы и выделить больше средств на погашение долга.

Свяжитесь со своими кредиторами: сообщите им о своей ситуации и узнайте, готовы ли они разработать план погашения долга или снизить процентную ставку.

Рассмотрите возможность консолидации долгов: если у вас несколько долгов, консолидация их в один платеж с более низкой процентной ставкой поможет облегчить бремя.

Обратитесь за профессиональной помощью: кредитные консультанты и финансовые советники могут предоставить рекомендации и ресурсы, чтобы помочь вам справиться с долгом и спланировать будущее.

Помните, что принятие мер и обращение за помощью - это первый шаг к тому, чтобы вернуться на правильный путь и уменьшить стресс от огромных долгов.

Плюсы

Минусы.

Избавление от долгового стресса

Финансовое образование и возможность роста

Возможность получения более низких процентных ставок и планов платежей

Возможность планировать будущее

Возможность ухудшения кредитного рейтинга

Потенциал потери активов

Потенциальные расходы на реструктуризацию долга или банкротство

Потенциальное обязательство по уплате налога на списанные долги

Тщательно взвесьте все "за" и "против" при принятии решения о наилучшем варианте действий в вашей ситуации.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии