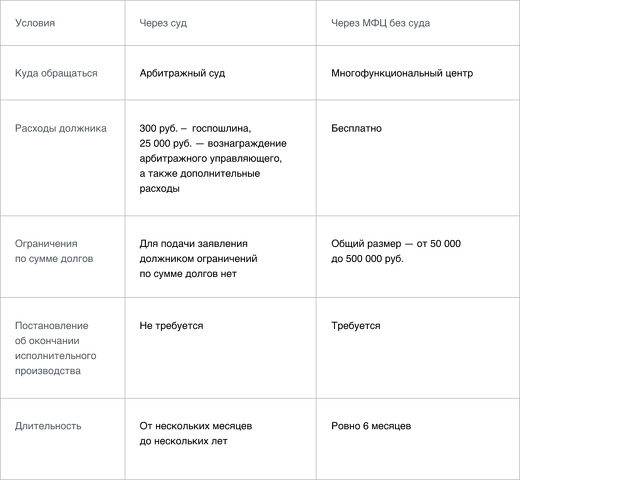

Личное банкротство: с какой суммы оно начинается?

Цена по запросу

Июнь 19, 2023

3

Банкротство - это юридическая процедура, которая обеспечивает финансовое облегчение физическим или юридическим лицам, неспособным оплатить свои долги. Для физических лиц банкротство может стать последним средством обретения финансовой свободы. Однако возникает вопрос: с какой суммы долга человек может подать заявление о банкротстве?

Универсального ответа на этот вопрос не существует. Размер долга, который может привести к банкротству, зависит от финансового положения человека и типа банкротства. Существует два основных типа банкротства, на которые может подать заявление человек: глава 7 и глава 13.

Глава 7 банкротства, также известная как "ликвидационное" банкротство, предназначена для лиц с ограниченными активами и доходами. В этом типе банкротства доверительный управляющий продает имущество должника, не подлежащее освобождению от налогов, для погашения долга. Для подачи заявления о банкротстве по главе 7 не требуется минимальная сумма долга.

Банкротство по главе 13, с другой стороны, известно как "реабилитационное" банкротство и предназначено для лиц, которые имеют постоянный доход, но не в состоянии погасить свои долги. При таком типе банкротства должники разрабатывают план погашения долгов на период от трех до пяти лет. Чтобы подать заявление на Главу 13, у человека должно быть менее $419 275 необеспеченных долгов и $1 257 850 обеспеченных долгов.

В заключение следует отметить, что сумма долга, с которой человек может подать заявление о банкротстве, зависит от его финансового положения и типа банкротства. Чтобы определить, подходит ли вам банкротство и какой тип банкротства вам следует подать, важно обратиться за советом к специалисту по банкротству.

Определение банкротства

Банкротство - это юридическая процедура, в результате которой физическое или юридическое лицо объявляется банкротом, неспособным оплатить свои долги. Это способ для людей, испытывающих финансовые трудности, начать жизнь с чистого листа, освободиться от долгов и продолжать жить дальше.

Чтобы подать заявление о банкротстве, должник должен подать прошение в суд и пройти через процесс ликвидации или упорядочения своих активов. За этим процессом следит арбитражный управляющий, который назначается судом и отвечает за управление имуществом банкрота.

Виды банкротства

Существуют различные виды банкротства, на которые могут претендовать физические и юридические лица в зависимости от их финансового положения. Два наиболее распространенных типа банкротства - это банкротство по Главе 7 и Главе 13.

Банкротство по главе 7 - это ликвидационное банкротство, при котором должник должен продать активы, чтобы расплатиться с кредиторами. Обычно это лучший вариант для людей с небольшим доходом или вообще без дохода, поскольку он позволяет им списать большую часть своих долгов и начать жизнь заново.

Глава 13 - это реорганизационное банкротство, при котором должник сохраняет активы и может выплачивать долги в течение трех-пяти лет. Обычно это лучший вариант для людей со стабильным доходом, так как они могут сохранить свои активы и одновременно расплатиться с кредиторами.

Важно отметить, что банкротство следует рассматривать только в качестве крайней меры, поскольку оно может оказать долгосрочное влияние на кредитную историю и финансовое будущее человека. Важно обратиться за советом к финансовому специалисту, прежде чем принимать решение о личном банкротстве.

Личное банкротство: сколько денег мне нужно?

Банкротство - это юридическая процедура, которая позволяет физическим или юридическим лицам заявить о том, что они не в состоянии погасить свои долги. Это не обязательно означает, что вы потеряете все, но это означает, что часть вашего имущества может быть использована для погашения долгов. Как правило, банкротство - это вариант для людей, у которых есть долги, которые они не могут погасить в разумные сроки.

Так сколько же долгов должно быть у человека, чтобы оказаться в процедуре банкротства? Ответ зависит от нескольких факторов, включая доходы, расходы и активы. Однако наиболее распространенным критерием для признания банкротства является наличие у физического лица необеспеченных долгов на сумму более 10 000 долларов США.

Необеспеченные долги - это долги, не связанные с конкретными активами, такие как задолженность по кредитной карте, медицинские счета или личные займы. Однако обеспеченные долги, такие как ипотека и автокредит, не учитываются в этом критерии. Если необеспеченные долги превышают 10 000 долларов США, а вашего дохода недостаточно для их погашения в разумные сроки, банкротство может быть одним из вариантов.

Важно отметить, что к банкротству не следует относиться легкомысленно, и его следует проводить только после тщательного рассмотрения и консультации с квалифицированным адвокатом по банкротству. Хотя банкротство может избавить вас от огромного количества долгов, оно также влечет за собой долгосрочные последствия, которые могут повлиять на вашу кредитную историю и финансовое будущее.

Если вы боретесь с долгами, важно как можно скорее обратиться за помощью. Существует целый ряд ресурсов, которые помогут вам управлять своими финансами, включая услуги кредитного консультирования, программы управления долгом и урегулирования задолженности. Если вы начнете действовать на ранней стадии, вы сможете избежать банкротства.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии