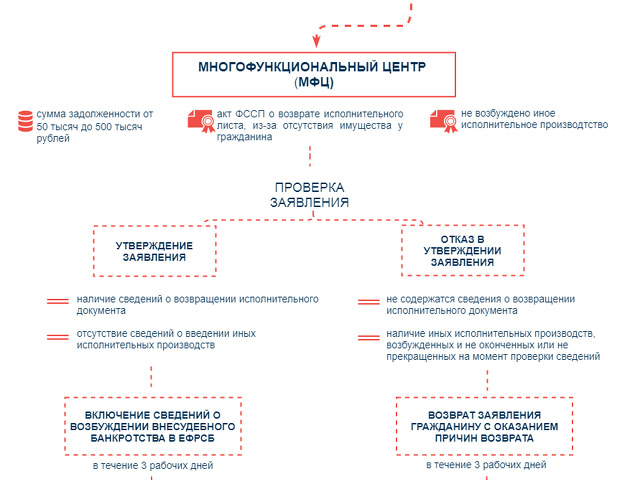

Недостатки банкротства для должников

Цена по запросу

Июнь 19, 2023

7

Для должников, которых одолевают финансовые трудности, банкротство может показаться привлекательным решением. Однако банкротство имеет ряд недостатков, которые могут повлиять на кредитную историю, финансовое будущее и даже личную жизнь.

1. негативное влияние на кредитную историю: одним из самых серьезных недостатков банкротства является серьезный ущерб, который оно может нанести вашей кредитной истории. Банкротство остается в вашем кредитном отчете на срок до 10 лет, что затрудняет получение кредитов, кредитных карт или даже аренду жилья.

2. Потеря активов: еще одним недостатком банкротства является потенциальная потеря активов, таких как дома и автомобили. Это особенно актуально, если вы владеете значительными активами, которые могут быть использованы для погашения долгов.

3. публичные записи: поскольку банкротство является публичной записью, любой может получить доступ к информации о вашем финансовом положении. Это может быть неудобно и повлиять на ваши личные и профессиональные отношения.

4. ограниченный доступ к кредитам: может быть трудно получить кредит даже после того, как банкротство вычеркнуто из кредитного отчета. Кредиторы могут рассматривать вас как заемщика с высоким риском и предлагать вам кредиты с высокими процентными ставками и невыгодными условиями.

В заключение следует отметить, что банкротство следует рассматривать только в качестве крайней меры. Важно рассмотреть другие варианты, прежде чем подавать заявление о банкротстве, поскольку недостатки намного превышают потенциальные преимущества.

Негативные аспекты банкротства для должников

Хотя подача заявления о банкротстве может показаться единственным решением при наличии огромных долгов, оно имеет ряд существенных отрицательных сторон для должников. Ниже перечислены некоторые важные отрицательные стороны, которые следует учитывать.

Ущерб кредиту: Банкротство остается в вашей кредитной истории на срок до 10 лет, что затрудняет получение кредитов, ипотеки и кредитных карт в будущем. Ваш кредитный рейтинг также может быть значительно снижен, что затруднит аренду квартиры, трудоустройство или получение страховки.

Публичная запись: банкротство является публичной записью и может повлиять на вашу личную и профессиональную репутацию. Потенциальные работодатели, арендодатели и деловые партнеры могут иметь доступ к вашему заявлению о банкротстве, что может стать сигналом риска.

Потеря активов: во многих случаях вы можете потерять ценные активы, такие как дом, автомобиль или пенсионные счета. Некоторые активы могут быть защищены от ликвидации, в то время как другие могут быть проданы судом для выплаты кредиторам.

Судебные издержки: подача заявления о банкротстве может быть дорогостоящей, так как судебные издержки и судебные расходы быстро растут. Адвокат может взимать плату в размере тысячи долларов, что может стать серьезным финансовым бременем.

Эмоциональное напряжение: преодоление стресса и тревоги, вызванных долгами, может негативно сказаться на психическом здоровье, а банкротство может быть трудным и эмоциональным процессом. Работа с кредитным консультантом или финансовым советником может помочь вам справиться с долгами и избежать банкротства.

Хотя для некоторых должников банкротство может быть лучшим вариантом, важно рассмотреть все отрицательные стороны, прежде чем принимать решение. Сотрудничая с экспертом для изучения альтернатив, вы сможете избежать банкротства и восстановить свое финансовое будущее.

Экономические последствия

Объявление банкротства может показаться легким способом избавиться от долгов, но оно влечет за собой ряд экономических последствий, которые могут повредить финансовому будущему должника.

Ущерб кредитному рейтингу: объявление о банкротстве может нанести серьезный ущерб кредитному рейтингу заемщика, который может сохраняться в кредитном отчете до 10 лет. Это затруднит получение кредитов, аренды жилья и даже трудоустройство в будущем.

Ограниченный доступ к кредитам: после подачи заявления о банкротстве будет трудно получить кредит. Большинство кредиторов рассматривают должников как заемщиков с высоким риском, а кредиторы, предлагающие кредит, взимают значительно более высокие процентные ставки и комиссии, чтобы снизить риск.

Потеря активов: в некоторых случаях объявление банкротства может привести к тому, что такие активы, как инвестиции, транспортные средства и имущество, будут арестованы и ликвидированы. Даже если эти предметы не подлежат изъятию, предметы меньшей ценности, возможно, придется продать, чтобы компенсировать долги.

Долгосрочные экономические последствия: долгосрочные экономические последствия объявления банкротства невозможно переоценить. Банкротство может привести к долгосрочной финансовой нестабильности, и могут потребоваться годы, а в некоторых случаях и десятилетия, чтобы восстановить кредит и оправиться от последствий банкротства.

Поэтому важно рассмотреть все варианты и обратиться за профессиональной финансовой консультацией, прежде чем объявлять о банкротстве. Рассмотрите возможность консолидации долгов, кредитного консультирования или программ урегулирования задолженности, которые помогут вам сократить долги и управлять ими. Это поможет вам избежать подводных камней банкротства и защитить свое финансовое будущее.

Кредитные баллы и их влияние на репутацию

Подача заявления о личном банкротстве может оказать долгосрочное влияние на вашу кредитную историю и репутацию. Банкротство по главе 7 обычно остается в вашей кредитной истории в течение 10 лет, а банкротство по главе 13 - до семи лет. За это время ваш кредитный рейтинг может значительно снизиться, что затруднит получение кредитов или займов в будущем.

Кроме того, банкротство в вашем послужном списке может повлиять на вашу репутацию в глазах кредиторов и других финансовых учреждений. Они могут рассматривать вас как лицо, подверженное повышенному риску, и с меньшей охотой одобрят вам кредит или другие финансовые продукты, такие как ипотека или автокредит.

Важно отметить, что банкротство является публичной записью и может даже повлиять на ваши перспективы трудоустройства. Работодатели могут проводить проверку кредитоспособности в рамках процесса трудоустройства, и банкротство в вашем послужном списке может рассматриваться как негативный фактор.

Поэтому важно рассмотреть возможные долгосрочные последствия для вашей кредитной истории и репутации, прежде чем принимать решение о подаче заявления о банкротстве. Чтобы избежать негативных последствий банкротства, возможно, стоит рассмотреть другие варианты, такие как консолидация долгов или кредитное консультирование.

Влияние на кредитную оценку: банкротство может значительно снизить вашу кредитную оценку и остаться в вашем кредитном отчете на долгие годы.

Влияние на репутацию: кредиторы и финансовые учреждения могут считать вас более рискованным и с меньшей охотой одобрять кредиты или займы. Банкротство в вашем послужном списке может также повлиять на ваши перспективы трудоустройства.

Другие варианты: прежде чем подавать заявление о банкротстве, важно изучить другие варианты, такие как консолидация долгов и кредитное консультирование, чтобы избежать негативных последствий банкротства.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии