Основные вопросы, которые необходимо задать при подаче заявки на кредит

Цена по запросу

Июнь 19, 2023

3

Обращение за кредитом может быть сложным процессом, особенно если вы не знакомы с ним. Многие финансовые учреждения и банки предлагают кредиты, но в этом процессе может быть трудно сориентироваться из-за большого количества мелкого шрифта. Чтобы облегчить ситуацию, важно задавать правильные вопросы при подаче заявки на кредит.

Важно понять условия и положения кредита до начала оформления кредитного договора. Каковы сроки погашения, процентные ставки и любые другие комиссии, связанные с кредитом? Вы хотите быть уверены, что сможете выплатить кредит без проблем и что с ним не связано никаких скрытых комиссий.

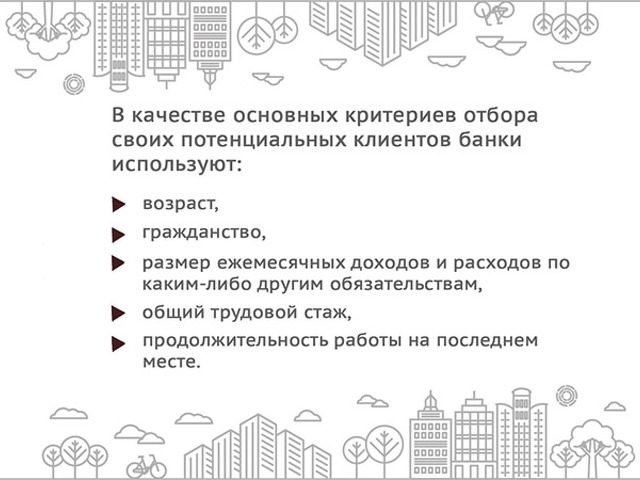

Еще один важный вопрос, который необходимо задать, - это то, какую сумму вы можете взять в долг. Кредиторы часто смотрят на ваш доход, кредитную историю и другие финансовые факторы, чтобы определить, сколько они дадут вам в долг. Понимание того, сколько вы можете взять в долг, поможет вам решить, стоит ли обращаться за кредитом и каковы будут ваши ежемесячные платежи.

Наконец, важно также узнать о штрафах, которые могут возникнуть в случае досрочного погашения кредита. Многие кредиты предусматривают штраф за досрочное погашение, который может стоить вам больших денег, если вы погасите кредит раньше срока. Знание этой информации заранее поможет вам принять более взвешенное решение при выборе кредита.

Руководство в процессе принятия решения

При подаче заявки на кредит важно иметь четкое представление о своем финансовом положении и потребностях. Это поможет вам в процессе принятия решения и выбора подходящего кредита.

Оцените свои потребности: прежде чем подавать заявку на кредит, потратьте время на то, чтобы определить, какие деньги вам нужны и как вы их потратите. Это поможет вам определить тип кредита, наиболее подходящий для вашей конкретной ситуации.

Оцените свой бюджет: важно знать, какую сумму вы можете позволить себе выплачивать ежемесячно. Реалистично оцените свои ежемесячные доходы и расходы, чтобы определить, какой размер кредита вы можете себе позволить. Это поможет вам избежать возникновения долгов, которые вы не сможете оплатить.

Изучите кредиторов: не все кредиторы созданы одинаковыми. Потратьте время на изучение различных кредиторов и их кредитных продуктов. Это поможет вам найти кредитора с конкурентоспособными процентными ставками и условиями кредитования, отвечающими вашим потребностям.

Читайте детали: внимательно ознакомьтесь со всеми условиями и положениями, прежде чем подписывать кредитный договор. Убедитесь, что вам понятны ежемесячные платежи, процентные ставки и комиссии, связанные с кредитом.

Повышайте свою кредитоспособность: более высокая кредитная оценка поможет вам получать кредиты по более низким процентным ставкам. Если вы планируете обратиться за кредитом в будущем, примите меры по улучшению своей кредитной истории уже сейчас.

Обратитесь за советом: если вы не уверены, какой кредит вам подходит, обратитесь за советом к финансовому консультанту или специалисту по кредитованию. Они помогут вам сориентироваться в процессе подачи заявки на кредит и принять взвешенное решение.

ВЫВОД: Оценка своих потребностей, учет бюджета, изучение кредиторов, чтение информации, создание кредита и обращение за советом помогут вам принять взвешенное решение при подаче заявки на кредит. Это поможет вам избежать долгов, которые вы не можете себе позволить, и поставить себя на путь к финансовой стабильности.

Обеспечение финансовой стабильности

Одним из ключевых элементов получения кредита является подтверждение финансовой стабильности. Это означает, что кредиторы будут оценивать, есть ли у вас стабильный доход и приемлемое соотношение долга к доходу. Следующие шаги помогут обеспечить финансовую стабильность

Составление бюджета: составление бюджета - важный шаг в управлении финансами. Он поможет вам определить ваши расходы и доходы и обеспечить, чтобы вы не выходили за рамки своих доходов. Это также продемонстрирует вашим кредиторам, что вы финансово ответственны.

Управляйте своими долгами: кредиторы будут смотреть на соотношение вашего долга и дохода. Это измеряет сумму вашего долга по сравнению с вашим доходом. Слишком большой долг может быть сигналом опасности, поэтому важно управлять своим долгом и погашать все непогашенные остатки.

Накопите на первоначальный взнос: наличие первоначального взноса не только снижает ваши ежемесячные платежи, но и показывает кредиторам, что вы готовы инвестировать. Это показывает, что вы откладываете деньги и достаточно финансово стабильны для предоплаты крупных платежей.

Важно помнить, что кредиторы хотят убедиться в том, что вы сможете выплатить кредит. Доказательство вашей финансовой стабильности повысит ваши шансы на одобрение кредита и получение наилучших условий.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии