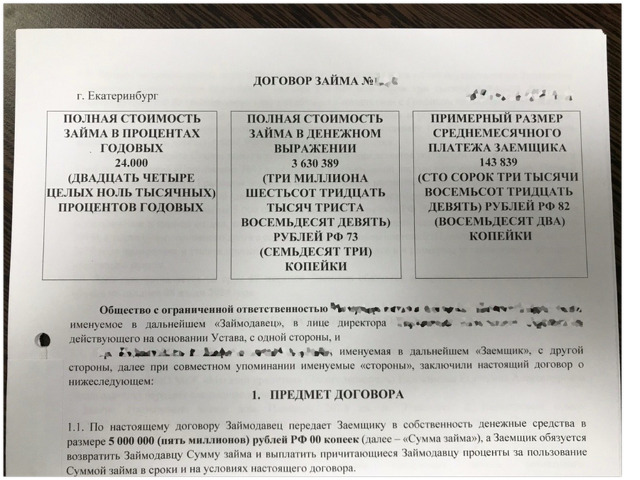

Понимание общей стоимости кредита в кредитных договорах

Цена по запросу

Июнь 26, 2023

18

При оформлении кредитного договора люди могут не обращать внимания на общую стоимость кредита. Это может быть серьезной ошибкой, поскольку под общей стоимостью кредита понимается сумма, которую вы в конечном итоге выплатите в дополнение к первоначальной сумме кредита.

Важно понимать, как кредиторы рассчитывают общую стоимость кредита и какие факторы влияют на общую стоимость кредита. К ним относятся процентные ставки, комиссии и сроки кредитования. Знание этих факторов поможет вам принять обоснованное решение о том, какой кредитный договор лучше всего подходит для вас, и избежать неожиданностей в будущем.

В этой статье описаны различные элементы, составляющие общую стоимость кредита, включая примеры их расчета. В ней также объясняется важность понимания годовой процентной ставки (APR) и того, как она влияет на общую стоимость кредита.

К концу этой статьи вы будете лучше понимать общую стоимость кредита и то, как она может повлиять на финансы вашей семьи. Независимо от того, обращаетесь ли вы за кредитной картой, персональным кредитом или ипотекой, эти знания помогут вам принять оптимальное решение для вашей финансовой ситуации.

Компоненты затрат в кредитных договорах

В кредитных договорах указываются различные расходы, которые заемщики должны оплатить, чтобы получить доступ к кредиту. Эти расходы можно разделить на следующие категории

1. процентная ставка: процентная ставка, взимаемая по кредиту, является важным компонентом затрат. Она обычно выражается в виде годовой процентной ставки (APR) и представляет собой стоимость заимствования, включая проценты, а также другие сборы, такие как плата за инициирование и пункты.

2. сборы: кредитные соглашения часто включают ряд сборов, таких как плата за инициирование, плата за подачу заявки, плата за просрочку и плата за предоплату. Эти сборы могут значительно увеличить стоимость кредита и могут варьироваться от кредитора к кредитору.

3. страхование: некоторые кредитные соглашения могут требовать от заемщиков оформления страховки в качестве условия получения кредита. Это страхование может включать в себя страхование жизни заемщика, страхование потери трудоспособности заемщика или страхование имущества. Расходы на страхование также могут увеличить общую стоимость кредита.

4. Залог: в некоторых случаях кредиторы могут потребовать от заемщиков предоставить залог в качестве обеспечения кредита. В качестве залога могут выступать такие активы, как дом, автомобиль или сберегательный счет. Стоимость залога обычно включает в себя плату за обслуживание, оценку и страхование.

5. другие расходы: кредитные соглашения могут включать и другие расходы, такие как судебные издержки, гербовый сбор и другие государственные пошлины. Эти расходы могут варьироваться в зависимости от суммы кредита и условий кредитного договора.

Важно внимательно изучить и понять элементы расходов по кредитному договору до его подписания. Это поможет заемщикам принимать обоснованные решения и избежать непредвиденных ситуаций в дальнейшем.

Факторы, которые необходимо учитывать при расчете общей стоимости кредита

При заключении кредитного договора существует ряд факторов, которые необходимо учитывать при расчете общей стоимости кредита. К ним относятся

Процентная ставка: процентная ставка по кредитному договору оказывает непосредственное влияние на общую стоимость кредита. Более высокие процентные ставки увеличивают сумму процентов, выплачиваемых за весь срок кредита, что увеличивает общую стоимость.

Комиссии и сборы: кредитные соглашения могут предусматривать дополнительные комиссии и сборы, такие как плата за подачу заявки, ежегодные сборы и плата за просрочку платежей. Они должны быть включены в расчет общей стоимости кредита.

Период погашения: продолжительность периода погашения влияет на общую стоимость кредита. Более длительные сроки погашения означают меньшие ежемесячные выплаты, но в конечном итоге в долгосрочной перспективе выплачивается больше процентов.

Штрафы: некоторые кредитные договоры могут предусматривать штрафы за досрочное погашение или просрочку платежа. Их также следует учитывать в общей стоимости кредита.

Важно учитывать все эти факторы при расчете общей стоимости кредита, чтобы полностью понимать, какие финансовые обязательства вы берете на себя. Также важно изучить и сравнить различные кредитные соглашения перед принятием решения, поскольку различные условия и процентные ставки могут оказать значительное влияние на стоимость кредита с течением времени.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии