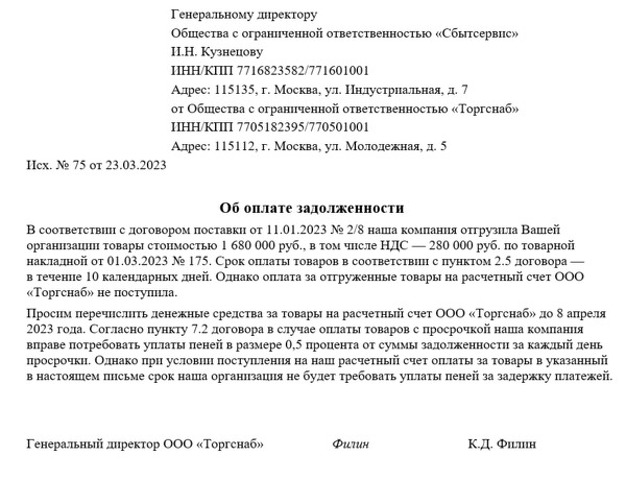

Работа с долгами: как справиться с просроченными платежами

Цена по запросу

Июнь 19, 2023

3

Долги - это распространенная проблема, от которой страдают люди во всем мире. Она может вызывать стресс и беспокойство и негативно влиять на вашу кредитную историю. Когда платежи пропущены, бывает трудно понять, как справиться с долгом и вернуться на правильный путь. К счастью, существуют стратегии, которые можно использовать для решения проблемы задолженности и управления финансами.

Одна из самых важных вещей, которую необходимо сделать, если вы просрочили платежи, - это расставить приоритеты в своих долгах. У вас может быть несколько долгов, включая кредитные карты, кредиты и медицинские счета. Важно определить, какие долги являются наиболее срочными и должны быть выплачены в первую очередь.

Вы также должны связаться со своими кредиторами и сообщить им о своей ситуации. Честно расскажите о своих финансовых трудностях и спросите, можете ли вы получить какую-либо помощь, например, план платежей или снижение процентной ставки. Многие кредиторы готовы работать с вами, чтобы найти взаимовыгодное решение.

Еще одна стратегия управления долгом - это составление и соблюдение бюджета. Это поможет вам определить области, в которых вы можете сократить расходы и высвободить средства для погашения долгов. Вы также можете обратиться к финансовому консультанту или в агентство кредитного консультирования за профессиональным советом по управлению вашими финансами.

В конечном счете, борьба с долгами требует терпения и настойчивости. Важно продолжать достигать своих финансовых целей и делать небольшие шаги, чтобы со временем добиться прогресса. При правильной стратегии и правильном мышлении вы сможете справиться с долгами и достичь финансовой стабильности.

Борьба с долгом

Если вы боретесь с долгами, важно принять меры как можно скорее, чтобы избежать дальнейших финансовых трудностей. Несвоевременные платежи по кредитным картам и займам могут привести к повышению процентных ставок и комиссий, что еще больше затруднит возвращение к нормальной жизни. Шаги, которые вы можете предпринять для управления своими долгами, включают следующее

Оцените свои долги: составьте список всех своих долгов, включая сумму задолженности, процентные ставки и минимальные платежи. Это поможет вам определить, какие долги следует погасить в первую очередь.

Составьте бюджет: определите свои ежемесячные доходы и расходы и посмотрите, где можно сократить траты. Используйте дополнительные средства для более быстрого погашения долгов.

Свяжитесь со своими кредиторами: если у вас возникли проблемы с выплатами, свяжитесь со своими кредиторами и объясните им свою ситуацию. Возможно, они предложат вам план выплат или помогут договориться о более низкой процентной ставке.

Рассмотрите возможность консолидации долгов: объединение ваших долгов в один кредит с более низкой процентной ставкой может облегчить управление вашими платежами. Однако внимательно ознакомьтесь с условиями и положениями, чтобы убедиться, что это подходящий для вас вариант.

Обратитесь за профессиональной помощью: если вы предприняли все вышеперечисленные шаги, но проблема не исчезла, обратитесь за дополнительной поддержкой к профессиональному консультанту по вопросам задолженности или финансовому советнику.

Помните, что управление долгом требует времени и усилий, но это важно для вашей финансовой стабильности. Возьмите под контроль свои финансы сейчас и начните работать над созданием будущего без долгов.

Эффективные способы управления просроченными платежами

Управление просроченными платежами может быть сложной задачей для физических и юридических лиц. Однако, применяя эффективные стратегии, вы можете увеличить свои шансы на возврат просроченных сумм. Некоторые эффективные способы управления просроченными платежами включают.

1. отправка дружеских напоминаний

Рассылка дружеских напоминаний должникам - один из самых простых способов управления просроченными платежами. Вы можете отправлять напоминания по электронной почте, сообщениями или по телефону. Убедитесь, что сообщение составлено вежливо и профессионально, и напомните должнику о его обязательствах.

2. предлагайте варианты оплаты

Если должник испытывает трудности с оплатой своих долгов, эффективным решением может стать предложение вариантов оплаты, например, планов рассрочки. Совместно с должником разработайте план, который устроит обе стороны и обеспечит своевременное внесение всех платежей.

3. наймите коллекторское агентство

Если должник продолжает игнорировать напоминания и отказывается выплачивать долг, наем коллекторского агентства может стать эффективным способом борьбы с просроченными платежами. Коллекторские агентства специализируются на сборе долгов и обладают навыками и знаниями, необходимыми для взыскания непогашенных сумм.

4. Обратиться в суд

Если все усилия по взысканию просроченной задолженности не увенчались успехом, может потребоваться обращение в суд. Правовые действия могут включать в себя обращение в суд по мелким претензиям, подачу иска или услуги адвоката по взысканию долгов.

5. ведите точный учет.

Ведение точного учета долгов и общения с должниками поможет вам более эффективно управлять просроченными платежами. Обязательно документируйте все платежи, сообщения и соглашения, заключенные с должниками.

В целом, управление просроченными платежами требует терпения, настойчивости и эффективной коммуникации. Принятие этих стратегий повысит вероятность возврата непогашенных сумм и предотвратит будущие просрочки платежей.

Советы, как избежать попадания в долговую ловушку

Если вы хотите избежать попадания в долговую ловушку, важно быть активным в управлении и организации своих финансов.

1. Составьте бюджет: один из важных способов избежать долгов - это составить бюджет и придерживаться его. Это значит быть честным в отношении своих привычек и сократить ненужные расходы.

2. вовремя оплачивайте счета: несвоевременные платежи не только влекут за собой дополнительные расходы, но и негативно влияют на вашу кредитную историю. Установите напоминания или автоматические платежи, чтобы все счета оплачивались вовремя.

3. Создайте фонд на случай чрезвычайных ситуаций: имейте дополнительные сбережения, на которые вы сможете рассчитывать в непредвиденных ситуациях, таких как потеря работы или неотложная медицинская помощь, чтобы больше не полагаться на кредитные карты или займы.

4. Избегайте высоких процентов: задолженность по кредитным картам и займам "до зарплаты" может быстро выйти из-под контроля из-за высоких процентных ставок. По возможности избегайте этих видов займов или погашайте их как можно скорее.

5. Обращайтесь за профессиональной консультацией: если вы боретесь с долгами или вам нужна помощь в управлении финансами, обратитесь за советом к финансовому консультанту или кредитному консультанту. Они могут предложить индивидуальные решения и помочь вам разработать план по достижению финансовой стабильности.

Оставить комментарий

Похожие объявления

Ноябрь 4, 2023

Ноябрь 4, 2023

ИММИГРАЦИЯ В КАНАДУ С CANADA LEGAL VISA SERVICES

Минск

3000.00 ₽

Ноябрь 4, 2023

Ноябрь 4, 2023

Иммиграция в Канаду с Canada Legal Visa Services

Москва

3000.00 ₽

Июнь 26, 2023

Июнь 26, 2023

Помогите мне получить кредит.

Искитим

Цена по запросу

Комментарии