Что такое код субъекта кредитной истории: объяснение и примеры

Цена по запросу

Июнь 11, 2023

10

Каждый, кто когда-либо оформлял кредит, знает, что его кредитная история играет важную роль в принятии решения о выдаче кредита. Код субъекта кредитной истории (КСКИ) - это один из факторов, по которому оценивается кредитная история заемщика.

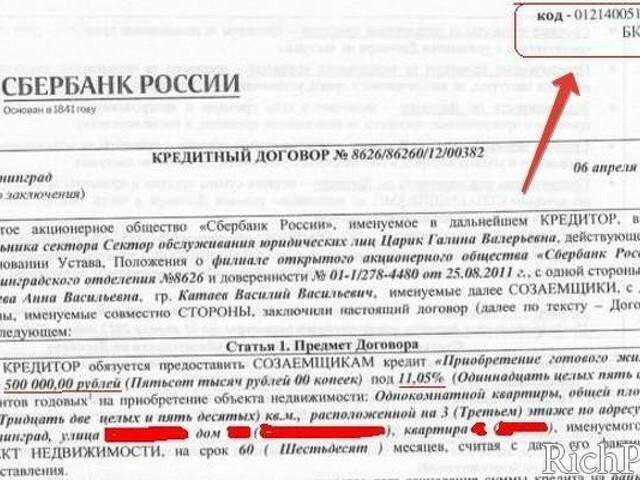

КСКИ - это уникальный номер, присваиваемый заемщику, который позволяет банкам и кредитным организациям уникально идентифицировать его в системе кредитных бюро. Он является своего рода паспортом кредитной истории. У каждого заемщика есть свой уникальный КСКИ.

КСКИ состоит из числового кода длиной от 6 до 12 цифр. Он составляется на основе данных, содержащихся в кредитной истории заемщика, и представляет собой совокупность разных факторов, таких как количество кредитов, сроки платежей, наличие задолженностей и т.д.

Примеры КСКИ могут выглядеть так: 09123456789, 123456789012, 98765432 и т.д. Зная свой КСКИ, заемщик может периодически проверять свою кредитную историю, чтобы убедиться в правильности составления ее данных и избежать неприятных сюрпризов при оформлении нового кредита.

Код субъекта кредитной истории

Код субъекта кредитной истории – это уникальный идентификатор, который присваивается каждому заемщику, имеющему кредитную историю. Он используется для связи между банком и заемщиком в процессе кредитования.

Код субъекта кредитной истории состоит из нескольких цифр и символов, которые могут представлять различные данные о заемщике, например, его имя, фамилию, дату рождения и т.д.

Пример кода субъекта кредитной истории: XG4173NDJL782. Он может использоваться для проверки кредитной истории заемщика, а также для выдачи ему кредита.

Код субъекта кредитной истории является важным элементом кредитной системы и позволяет банкам и другим кредитным организациям более эффективно управлять рисками и минимизировать возможные потери.

Что такое код субъекта кредитной истории?

Код субъекта кредитной истории - это уникальная комбинация цифр и букв, которая идентифицирует каждого заемщика в кредитных бюро. Он является основой для формирования кредитной истории и может включать в себя информацию о задолженностях, сроках их погашения и другие данные по кредитным продуктам.

Код субъекта кредитной истории формируется автоматически при первом обращении заемщика в кредитное бюро и остается неизменным на протяжении всей жизни кредитной истории. Он необходим для идентификации заемщика и может быть использован банками и другими кредиторами при принятии решения о выдаче кредита или займа.

Кроме того, код субъекта кредитной истории включает в себя информацию о прошлых кредитах и задолженностях заемщика, что позволяет банкам оценивать риски и принимать более взвешенные решения по выдаче кредита или займа. Регулярное погашение кредитов и своевременная оплата задолженностей помогают улучшать кредитную историю и повышать кредитный рейтинг заемщика.

Зачем нужен код субъекта кредитной истории?

Код субъекта кредитной истории является важным инструментом для банков и других кредиторов, которые выдают кредиты и займы. Он представляет собой численное значение, отражающее рейтинг кредитоспособности клиента и уровень риска кредитора.

Код субъекта кредитной истории позволяет быстро оценить финансовую дисциплину и надежность заемщика. Кроме того, он помогает кредиторам принимать более обоснованные решения при выдаче кредитов и займов.

Важно отметить, что код субъекта кредитной истории может быть использован не только при выдаче кредитов и займов, но и при других финансовых транзакциях, таких как аренда жилья, подключение к коммунальным услугам и т.д.

Примеры кодов

Коды субъекта кредитной истории (КСКИ) – это сокращения, которые используются для обозначения статуса заемщика в базе данных кредитного бюро. Подобные коды могут быть полезны как для кредитора, так и для заемщика, т.к. они представляют информацию о задолженностях и положительных финансовых операциях заемщика.

Примеры кодов:

0 – отсутствие информации о кредитной истории

1 – заемщик выплачивает кредит вовремя

2 – заемщик не выплачивает кредит вовремя

3 – оспариваемые задолженности

4 – кредит закрыт, но были задержки в платежах

5 – недействительная запись

6 – кредитное предложение отклонено

7 – излишки по кредиту

За поздние выплаты могут быть начислены не только штрафы, но и повышенные проценты за пользование кредитными средствами. Коды КСКИ могут показать, какие задолженности были у заемщика и насколько неспособным он считается выплачивать свои долги. Теперь кредитные бюро всегда знают, имеет ли заемщик задолженности перед другими кредиторами.

Оставить комментарий

Похожие объявления

Декабрь 4, 2024

Декабрь 4, 2024

Недавно мне понадобилось нанять хакера для удаления негативной информации

Москва

Цена по запросу

Декабрь 3, 2024

Декабрь 3, 2024

Каким образом получить политическое убежище?

Москва

Цена по запросу

Декабрь 3, 2024

Декабрь 3, 2024

Хотите приобрести пистолеты и ножи ММ2?

Москва

Цена по запросу

Декабрь 2, 2024

Декабрь 2, 2024

Срочный выкуп автомобилей в Екатеринбурге

Екатеринбург

1000.00 ₽

Комментарии