Полная стоимость кредита: понимаем, что это такое

Цена по запросу

Июнь 11, 2023

12

Кредиты - один из распространенных способов финансирования крупных покупок или организации бизнеса. Но взяв кредит, вы не только получаете необходимые средства, но и обязуетесь вернуть их с процентами. Кроме обычных процентов, в договоре кредитования может быть указана полная стоимость кредита. Но что же это за показатель и как он влияет на ваши обязательства перед банком?

В этой статье мы расскажем, что такое полная стоимость кредита, каковы ее преимущества и недостатки, и как рассчитать этот показатель самостоятельно. Вы сможете лучше понимать свои обязательства по возврату кредита и более грамотно выбирать банковские предложения, опираясь на реальные цифры.

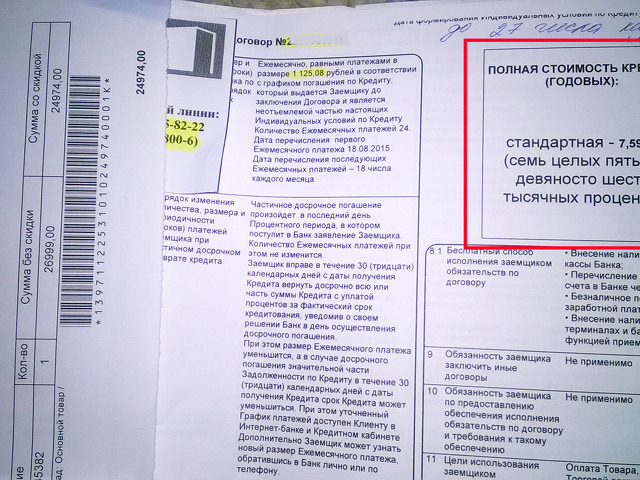

Полная стоимость кредита - это не просто обычный процент или комиссия за оформление кредита. Это комплексный показатель, который включает в себя все затраты, связанные с кредитованием: проценты по кредиту, комиссии за оформление, страховые взносы и т.д. В отличие от обычных процентов, полная стоимость кредита учитывает все затраты, связанные с возвратом ссуды, и тем самым дает более точное представление о том, сколько вам придется заплатить за кредит в целом.

Все общие затраты по кредиту: что это значит

Когда вы берете кредит, то необходимо понимать не только размер ежемесячной выплаты, но и все дополнительные затраты, которые связаны с погашением кредита. Все эти затраты и называются полной стоимостью кредита или общими затратами.

При расчете полной стоимости кредита учитывается не только процентная ставка, но и такие дополнительные затраты, как комиссии, страховки, пеня за просрочку и другие платежи, связанные с кредитом. Кроме того, в общие затраты включаются расходы на подготовку документов и оценку имущества.

При выборе кредита очень важно обратить внимание не только на ежемесячные платежи, но и на общую сумму, которая будет уплачена за все время действия договора. Чем выше полная стоимость кредита, тем больше вы заплатите за свой кредит в итоге.

Общие затраты по кредиту включают в себя:

Проценты по кредиту;

Комиссии за выдачу и обслуживание кредита;

Страховые взносы;

Платежи за дополнительные услуги, предоставляемые банком;

Оплату услуг сторонних организаций (оценщиков, нотариусов и т.д.).

Выбирайте кредитные предложения, учитывая не только размер ежемесячных платежей, но и полную стоимость кредита. Это позволит избежать неприятных сюрпризов в будущем и сэкономить денежные средства.

Полная стоимость кредита: понимание и расчет

Что такое полная стоимость кредита?

Полная стоимость кредита - это сумма, которую займодатель должен выплатить, полностью возместив все затраты, связанные с оформлением и обслуживанием кредита. Кроме процентов по заемной сумме, полная стоимость кредита включает в себя комиссии, страхование, оценку залога, пеню за просрочку и другие дополнительные расходы.

Как расчитывается полная стоимость кредита?

Каждый кредитный продукт имеет свои уникальные условия, тарифы и сроки. Полная стоимость кредита расчитывается исходя из заемной суммы, ежемесячных платежей, срока кредитования и дополнительных услуг, выбранных заемщиком. Чтобы избежать неприятных сюрпризов, перед подписанием кредитного договора рекомендуется тщательно изучить все условия и проанализировать возможность выплаты полной стоимости кредита.

Зачем нужно знать полную стоимость кредита?

Знание полной стоимости кредита позволяет заемщику сравнить предложения разных кредитных организаций и выбрать наиболее выгодный вариант. Также это помогает заранее планировать свой бюджет и избежать проблем с выплатой кредита в будущем.

Итак, понимание и расчет полной стоимости кредита являются ключевыми аспектами при выборе кредитной программы и позволяют заемщику минимизировать свои расходы и избежать неприятных сюрпризов в будущем.

Основные компоненты кредитной стоимости: процентная ставка и прочие расходы

При оформлении кредита необходимо учитывать не только процентную ставку, но и другие компоненты, которые могут повлиять на стоимость кредита.

Процентная ставка - это основной параметр, который определяет сколько денег за заем вы должны отдать банку. Это процент от остатка задолженности, который начисляется ежемесячно.

Однако, помимо процентной ставки кредит может включать и дополнительные расходы, такие как комиссии за выдачу кредита, страховка жизни и здоровья, пенни за просрочку платежей и прочие.

Важно учитывать все компоненты кредитной стоимости, чтобы рассчитать полную сумму, которую вы должны будете выплатить.

Процентная ставка;

Комиссии за выдачу кредита;

Страховка;

Пени за просрочку платежей;

Прочие расходы.

Чем выше процентная ставка и сумма взятого кредита, тем выше общая стоимость кредита. Поэтому рекомендуется выбирать кредиты с наименьшими процентными ставками и без дополнительных расходов.

Оставить комментарий

Похожие объявления

Декабрь 2, 2024

Декабрь 2, 2024

Срочный выкуп автомобилей в Екатеринбурге

Екатеринбург

1000.00 ₽

Ноябрь 27, 2024

Ноябрь 27, 2024

Центр кредитной поддержки – лучший помощник в сфере кредитов

Москва

Цена по запросу

Ноябрь 27, 2024

Ноябрь 27, 2024

Нужно на выгодных условиях заказать промышленные масла?

Москва

Цена по запросу

Ноябрь 25, 2024

Ноябрь 25, 2024

Необходимо приобрести качественное электротехническое оборудование?

Москва

Цена по запросу

Комментарии