Процесс погашения кредита и выплаты процентов

Цена по запросу

Июнь 27, 2023

15

Когда вы занимаете деньги у финансового учреждения или кредитора, процесс погашения кредита так же важен, как и первоначальный процесс выдачи кредита. Погашение кредита - это процесс возврата заемных средств с процентной ставкой, рассчитанной на основе суммы займа, периода погашения и процентной ставки, установленной финансовым учреждением.

Процесс выплаты процентов - это выплата процентной ставки, установленной финансовым учреждением, на взятую в долг сумму вместе с основной суммой. Процентная ставка может варьироваться в зависимости от нескольких факторов, включая кредитную историю, период погашения и тип кредита. Процедура начинается сразу после выплаты суммы кредита заемщику.

Процедура погашения и уплаты процентов является неотъемлемой частью управления займами и кредитами, поскольку она разъясняет финансовую ответственность заемщика перед кредитором. Несоблюдение процедуры погашения кредита и уплаты процентов может привести к дополнительным штрафам за просрочку, снижению кредитного рейтинга, невозврату кредита и судебному разбирательству с заемщиком со стороны кредитора.

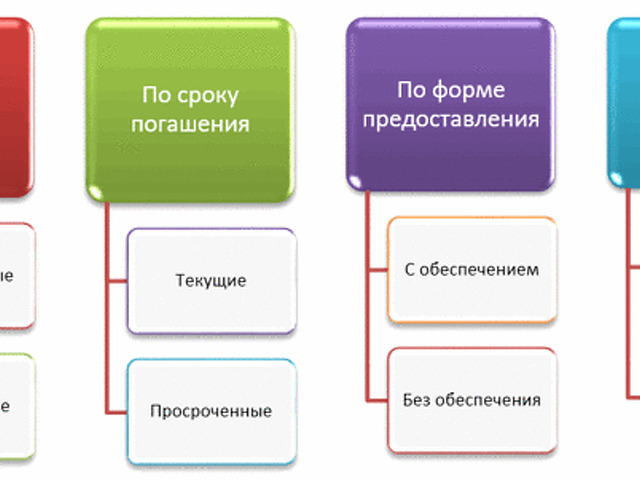

Процедуры погашения кредита

Процедура погашения кредита предполагает внесение заемщиком регулярных платежей кредитору и возврат суммы кредита вместе с начисленными процентами. График погашения и суммы выплат согласовываются при получении кредита.

Погашение может производиться различными способами, включая оплату через Интернет, автоматическое снятие денег с банковского счета или посещение финансового учреждения. Заемщикам важно своевременно вносить платежи, чтобы избежать штрафов и дополнительных процентов.

Если заемщик сталкивается с финансовыми трудностями и не может вносить платежи, ему рекомендуется связаться с кредитором и обсудить возможные альтернативы, например, реструктуризацию или изменение графика погашения кредита.

Некоторые кредиторы могут разрешить досрочное погашение или досрочное погашение суммы кредита, что может уменьшить сумму процентов, выплачиваемых в течение срока кредита. Этот вопрос можно обсудить с кредитором при получении кредита или во время заключения кредитного договора.

Важно, чтобы заемщики понимали условия, касающиеся погашения кредита и выплаты процентов, до подписания кредитного договора. Любые несоответствия или вопросы должны быть решены до продолжения выплат по кредиту.

Варианты оплаты.

Существует несколько вариантов оплаты погашения кредита и выплаты процентов. Наиболее распространенный способ - электронный перевод средств. Это позволяет заемщикам легко переводить средства со своего банковского счета на счет кредитора. Это быстрый и удобный способ осуществления платежей из любого места в любое время.

Другой вариант - оплата через стороннего платежного процессора. Это включает использование таких сервисов, как PayPal или Venmo, для отправки платежей. Эти платформы обеспечивают дополнительную безопасность и защиту для обеих сторон, участвующих в сделке.

Некоторые кредиторы также принимают платежи чеками или денежными переводами. Это может быть полезно для заемщиков, которые предпочитают более традиционные способы оплаты или не имеют доступа к электронному переводу средств. Однако этот способ может оказаться не самым эффективным, поскольку платежи могут проходить дольше.

В некоторых случаях кредиторы могут разрешить заемщикам платить напрямую. Обычно это предполагает посещение физического отделения кредитора и осуществление платежа через кассира или другого агента. Этот вариант удобен для заемщиков, предпочитающих личное общение, или для заемщиков, которым необходимо быстро произвести платеж, но у них нет доступа к электронному переводу средств.

Какой бы метод ни был выбран, важно, чтобы заемщик полностью оплатил кредит в установленный срок, чтобы избежать дополнительных комиссий и процентов. Заемщики также должны убедиться в том, что они понимают условия своего кредитного договора, прежде чем вносить платежи.

Последствия просрочки платежей

Несвоевременное погашение кредита и выплата процентов могут иметь серьезные последствия. Некоторые из наиболее распространенных последствий включают

Плата за просрочку: большинство кредиторов взимают плату за просрочку платежей, которая может быстро увеличиться и повысить общую стоимость кредита.

Ущерб кредитной истории: просроченные платежи могут негативно повлиять на вашу кредитную историю, что затруднит получение одобрения на будущие займы и кредиты.

Дефолт: если вы постоянно пропускаете платежи, кредиторы могут объявить ваш кредит дефолтным, что может привести к судебному разбирательству и ухудшению вашей кредитной истории.

Коллекторские действия: кредиторы могут обратиться в суд, использовать коллекторские агентства или наложить арест на вашу зарплату, чтобы вернуть невыплаченные деньги.

Повышение процентных ставок: просрочка платежей может привести к повышению процентных ставок и увеличению суммы выплат.

Важно поговорить со своим кредитором, если у вас возникли трудности со своевременной оплатой. Многие кредиторы предлагают такие варианты, как отсрочка или рассрочка, чтобы помочь вам избежать просрочки и минимизировать влияние на вашу кредитную историю.

Порядок выплаты процентов

Выплата процентов - важная часть выплат по кредиту. Когда вы занимаете деньги, кредиторы начисляют проценты, которые представляют собой стоимость заимствования денег. Процентная ставка обычно выражается в виде годовой процентной ставки (APR). Важно понимать, как рассчитываются процентные платежи и как они влияют на выплаты по кредиту.

Процентные платежи обычно рассчитываются на основе остатка по кредиту и процентной ставки. Например, если вы берете в долг $10 000 под годовую процентную ставку 10%, вам придется выплачивать проценты в размере $1 000 в год. Большинство кредиторов используют простую формулу расчета процентов. Это означает, что процентные платежи рассчитываются на ежедневной основе. Это означает, что проценты начисляются ежедневно и добавляются к остатку кредита.

Важно, чтобы процентные платежи вносились вовремя. Несоблюдение этого требования может привести к начислению пени и штрафов за просрочку. Некоторые кредиты имеют фиксированную процентную ставку, что означает, что процентная ставка остается неизменной в течение всего срока кредита. Однако некоторые кредиты имеют переменную процентную ставку, и процентная ставка может меняться со временем в зависимости от рыночных условий. Если у вас переменная процентная ставка, вы должны следить за процентной ставкой и быть готовым к изменениям в процентных платежах.

Если у вас несколько кредитов с разными процентными ставками, важно определить очередность их погашения. Вначале вам следует сосредоточиться на погашении кредита с самой высокой процентной ставкой, так как это позволит вам сэкономить деньги в долгосрочной перспективе. Некоторые кредиторы предлагают возможность внесения дополнительных платежей в счет погашения процентов или основного долга. Это может помочь вам быстрее погасить кредит и снизить общую сумму выплачиваемых процентов.

Проценты всегда должны выплачиваться вовремя, чтобы избежать штрафов за просрочку платежей.

Поймите, как рассчитываются процентные платежи и как это влияет на ваши выплаты по кредиту.

Если у вас несколько кредитов, определите очередность платежей и сосредоточьтесь на кредите с самой высокой процентной ставкой.

Рассмотрите возможность внесения дополнительных процентных или основных платежей, чтобы быстрее погасить кредит.

Расчет процентов

Когда вы берете деньги в долг, важно понимать, как рассчитываются проценты. Проценты - это стоимость заимствования денег, которая рассчитывается как процент от суммы кредита. Процентные ставки обычно бывают фиксированными или переменными в зависимости от условий займа.

При фиксированной ставке процентная ставка остается неизменной в течение всего срока кредита, а проценты рассчитываются на основе первоначальной суммы кредита. Например, если сумма кредита составляет 10 000 долларов США, а процентная ставка - 5%, то проценты за первый год составят 500 долларов США.

Если процентная ставка является переменной, она может меняться со временем в зависимости от рыночных условий. Проценты начисляются на основе остатка по кредиту на момент расчета. Например, если сумма кредита составляет 10 000 долларов США, а процентная ставка - 5%, но через год процентная ставка увеличивается до 6%, то проценты за второй год составят 600 долларов США.

Периодичность начисления процентов также может повлиять на общую стоимость кредита. Проценты могут начисляться ежемесячно, ежеквартально или ежегодно. Чем чаще начисляются проценты, тем выше общая стоимость кредита.

Прежде чем согласиться занять деньги, важно внимательно изучить условия кредита и понять, как рассчитываются проценты. Это поможет заемщику принять более правильное решение и избежать неожиданных комиссий и платежей.

График платежей.

График платежей определяет сумму и периодичность погашения кредита. В нем указывается, когда и какую сумму необходимо выплатить для полного погашения кредита.

График платежей обычно состоит из таблицы с указанием даты каждого платежа, причитающейся суммы и статуса платежа. Это помогает отслеживать выплаты по кредиту и следить за тем, чтобы они вносились вовремя.

Важно понять график платежей до получения кредита и составить соответствующий план и бюджет. Вы можете рассмотреть возможность внесения дополнительных платежей или досрочного погашения кредита, чтобы сэкономить на процентах.

Всегда обращайтесь к своему кредитору, если у вас есть вопросы по поводу графика платежей или если вам необходимо внести какие-либо изменения. Они смогут предоставить вам дополнительную информацию и помочь подобрать план платежей, который соответствует вашему бюджету.

Совет: Сохраните копию графика платежей и отмечайте каждый платеж. Это поможет вам оставаться организованным и не пропускать платежи.

Оставить комментарий

Похожие объявления

Март 9, 2024

Март 9, 2024

Клининг-Тюмень, заказать клининг в Тюмени

Тюмень

50.00 ₽

Сентябрь 18, 2023

Сентябрь 18, 2023

Генеральная Уборка

Симферополь

2500.00 ₽

Июль 4, 2023

Июль 4, 2023

Бесплатная платформа для обмена ссылками

Волоколамск

Цена по запросу

Июль 4, 2023

Июль 4, 2023

Биржа рекламы на Одноклассниках: новые возможности для охвата аудитории

Усть-Илимск

Цена по запросу

Комментарии